家計急変世帯と判定される住民税非課税世帯とは

家計急変世帯に該当するときは所得(収入)などの取り扱い要件は、2022年(令和4年)1月~12月までのうち、本人が選ぶ1か月の収入(×12月)にて、経済状態を推定します。

収入の種類には、給与・事業・不動産・年金などが含まれます。ただし、年金のうち、公的年金のなかで非課税扱いとなる遺族年金などは含めません。

収入だけをみて要件を満たさない場合、1年間の所得でも判定できます。これら収入や所得が、世帯の中の「全員」、住民税非課税となっているかどうかをみます。

収入や所得がどのラインを下回ると住民税非課税に該当するかについては、一律ではなく、住んでいる自治体によって異なります。

その際、収入や所得・扶養家族の人数などの組み合わせにより、基準が決まります。

収入や所得が該当するかの目安は、生活保護の級地区分ごとに決められています。級地とは、地域ごとに格差を平等にするための区分で、物価の高い地域から1級・2級・3級に分類されています。

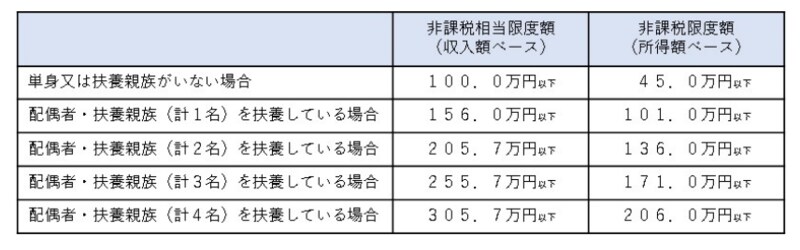

東京都23区、大阪市、京都市、神戸市などの都市部は生活保護級地区分1級地となります。今回は東京都23区の所得や収入の具体的な判定額をみてみましょう。

2/3

出所:内閣府「電力・ガス・食料品等価格高騰緊急支援給付金に関するよくあるご質問」

単身者の場合

- 収入額の限度:100万円以下

- 所得額の限度:45万円以下

配偶者・扶養家族の合計が1名の場合

- 収入額の限度:156万円以下

- 所得額の限度:101万円以下

配偶者・扶養家族の合計が2名の場合

- 収入額の限度:205万7000円以下

- 所得額の限度:136万円以下

配偶者・扶養家族の合計が3名の場合

- 収入額の限度:255万7000円以下

- 所得額の限度:171万円以下

配偶者・扶養家族の合計が4名の場合

- 収入額の限度:305万7000円以下

- 所得額の限度:206万円以下

所得や収入の具体的な判定額は、自治体によって変わるため、お住まいの市区町村のホームページなどをご確認ください。