2. 繰下げ受給の注意点1.加給年金が受け取れないことも

では、続いて注意点です。

まずはAさん夫婦の条件を確認しましょう。Aさん夫婦は共働き家庭であり、どちらも会社員でした。年金以外の収入はなく、老後ゆとりある生活をするために年金額を増やしたいと、繰下げ受給の仕組みを利用。

60歳退職から年金受取の70歳までは貯蓄を取り崩して生活していました。

Aさん:男性70歳

- 現役時平均年収:600万円

- 就業開始年齢:22歳

- 就業終了年齢:60歳

- 繰下げ受給70歳受取:年金月額28万4000円(繰下げしなかった場合は月額20万円)

Aさんの妻:女性65歳

- 現役時平均年収:300万円

- 就業開始年齢:22歳

- 就業終了年齢:60歳

- 繰下げなし65歳受取:年金月額13万8000円

※年金額シミュレーションは厚生労働省の年金シミュレーターを使用しています。

3/3

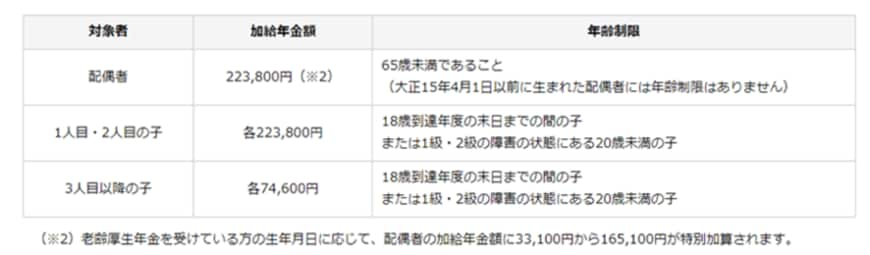

出所:日本年金機構「加給年金額と振替加算」

加給年金とは「年金における家族手当」と言われています。

扶養家族がいる場合、通常の老齢厚生年金にプラスして支給されるもので、加給年金は厚生年金の被保険者が65歳に到達した時点で、被保険者が扶養する子どもや配偶者がいる場合に支給される年金のことです。

なお、加給年金は「厚生年金」について適用されるものなので、会社員や公務員などの第2号被保険者しか受け取ることができず、自営業者などの厚生年金に入っていない場合は対象外となります。加入年金の要件を満たす場合、1年あたり22万3800円(生年月日に応じて加算あり)が年金に加算されます。

Aさん夫婦の場合、70歳から年金の受け取りを開始した場合、妻は既に65歳となっているため、この加給年金が受け取れないことになります。

もし、夫が65歳で年金受け取りを開始していた場合、妻が60歳から65歳になるまでの5年分の加給年金の額は約112万円もの金額になります。

繰下げ受給の増加率は生涯適用されるためメリットも大きいです。しかし、加給年金の仕組みを知ったうえで繰下げ受給を優先したなら良いですが、Aさん夫婦のように知らなかったと後悔することのないように、家庭にあった受取開始時期を考えましょう。