3.厚生年金と国民年金は受給額が違う

さらに、厚生年金と国民年金では老齢年金として受け取れる受給額の水準も異なります。

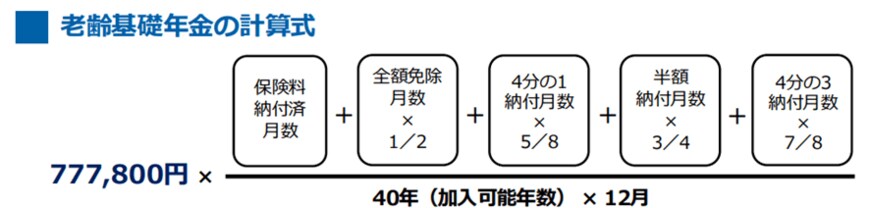

3.1 国民年金(老齢基礎年金)の受給額

国民年金の保険料を20歳から60歳まですべて納めた場合の受給額は、下記の通りです。

年金額(満額)= 年額77万7800円(月額6万4816円)

2/3

出所:日本年金機構「老齢年金ガイド 令和4年度版」

保険料の納付月数が足りない場合、あるいは免除された期間がある場合には、上記のように減額されるという仕組みです。

なお、満額の金額は毎年改定されます。

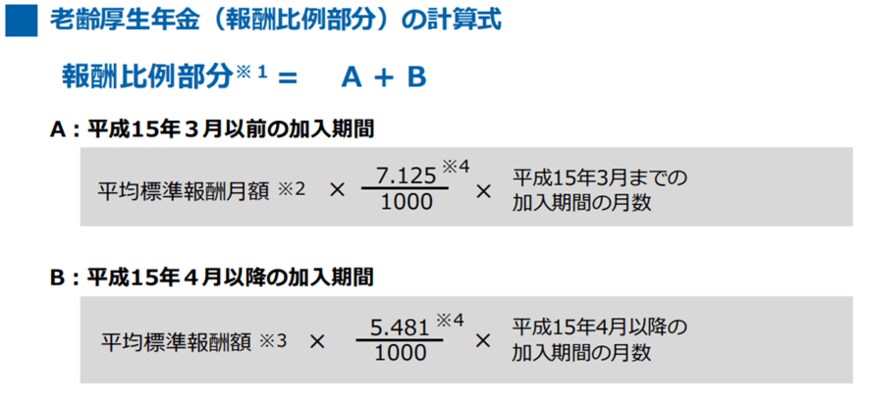

3.2 老齢厚生年金の受給額

老齢厚生年金の年金額は、厚生年金保険に加入していた時の報酬額および加入期間等に応じて計算されます。

3/3

出所:日本年金機構「老齢年金ガイド 令和4年度版」

2003年3月以前は「平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数」、2003年4月以降は「平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数」で求めます。

この合計が、老齢厚生年金の受給額です。

例えば、2004年以降に「平均標準報酬額」38万4000円で38年働いたとしましょう。

この場合、38万4000円×5.481/1000×456ヵ月=95万9745円

満額の国民年金(老齢基礎年金)が受給できるとすると、合計の老齢年金は約174万円ということになります。