4. 厚生年金や国民年金以外にも資産運用等の老後対策を

年金を増やすといっても、受給時期の繰り下げだけでは限界があります。年収を上げられればいいですが、一筋縄ではいきませんよね。

それでは具体的にどのように資産を準備していくかを考えましょう。今はマイナス金利の時代なので、元銀行員の私でも銀行預金一択という方法は避けます。

今考えられるのは、多少のリスクはとってもやはり資産運用ではないでしょうか。

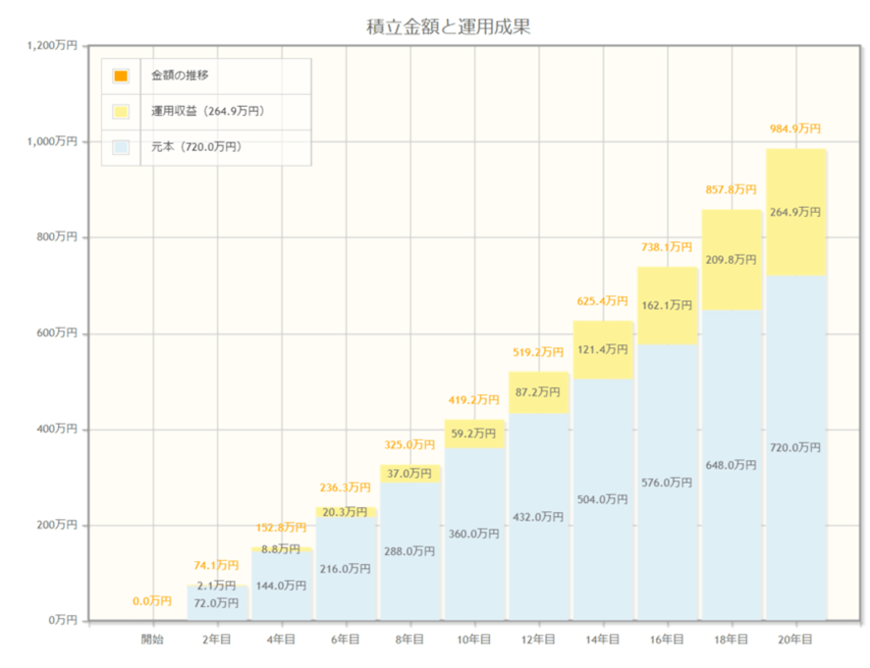

月々3万円を預貯金に回すのもいいですが、仮に資産運用に回した場合でシミュレーションしてみましょう。

まずは「毎月3万円・20年間・年利3%」で運用した場合の金融庁によるシミュレーション結果です。

出所:金融庁「資産運用シミュレーション」

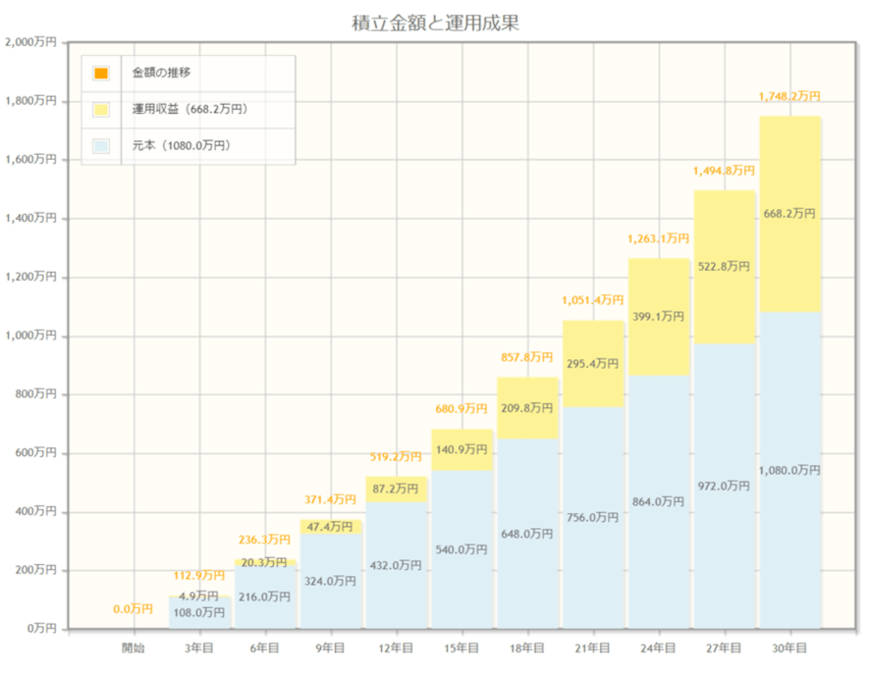

次の条件は「毎月3万円・30年間・年利3%」でのシミュレーション結果です。

出所:金融庁「資産運用シミュレーション」

上記からもわかるように、投資は長く持つことで複利の効果を使って運用することができるため、なるべく早く始め、長く続けることが大事です。

5. まとめ

厚生年金の月平均は約14万円。年収に連動するとはいえ、平均年収を稼いでいてもその基準に到達できるかは不透明です。

繰下げ受給等を利用して年金額アップを検討しつつ、資産運用等で自分で資産形成することも検討していきましょう。

参考資料

足立 祐一