2022年10月の法改正により、企業型DCに加入している人でもiDeCoに入りやすくなりました。

老後資金作りや年金事情にアンテナを張っている人にとって、今回の法改正は大きなメリットに感じるかもしれません。

一方で、自分に関係のあることなのか、いまいちピンとこない人もいらっしゃることでしょう。

まずは、現代の「公的年金」についてよく理解しておくことが大切です。

今回は、「公的年金」である国民年金や厚生年金について、詳しく解説していきます。そのうえで、年金額を増やすポイントもご紹介したいと思います。

【注目記事】「老後に2000万円必要」はウソ?【役所は教えない】年金だけで暮らしていく方法とは

1. 日本の年金制度をおさらい

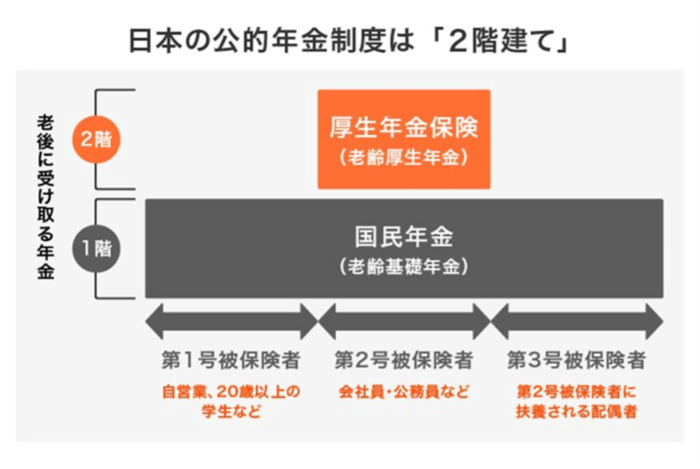

まずは、日本の年金制度をかんたんにおさらいしましょう。日本の公的年金は2階建て構造といわれています。

1.1 1階が国民年金

1階部分は、国民年金(老齢基礎年金)です。加入対象は、日本国内に住むすべての20歳から60歳未満の人で、保険料は年度毎で変わりますが、皆一律です。

1.2 2階が厚生年金

2階部分は、厚生年金保険(老齢厚生年金)です。加入対象は、主に会社員、公務員などです。保険料は、毎月の報酬額によって変わります。

では、それぞれの受給額は月平均でいくらなのでしょうか。