専業主婦は家計のゲートキーパー

「これから若年層に注目すべき」とか、「若年層へのアプローチが今後の金融機関の顧客基盤拡充に不可欠」といった言葉はよく聞きますし、NISAやiDeCoといった非課税投資制度はそうした若年層を中心に創設されています。

ただ、「そうはいっても若年層にはなかなかアプローチできない」といった指摘も多いように思います。実際、平日にお宅を訪問してもこうした若年層にはなかなかお会いすることはできませんし、平日のセミナーに参加される方はほとんどが退職者です。若年層向けセミナーとなれば週末しかできません。

しかし、本当に若年層にアプローチするのは難しいのでしょうか。2016年にフィデリティ退職・投資教育研究所が行った第3号被保険者1万人アンケートでは、「資産形成を自分が主導している」人が20.6%、「夫婦で協議する」人が42.0%と、第3号被保険者いわゆる専業主婦の実に3分の2が何らかの形で資産形成に関与していることがわかりました。

専業主婦の方は家庭にいる時間が長く、十分に訪問することができますし、セミナーに足を運んでいただくこともできるはずです。しかも2017年からiDeCoの対象者となり、これまで以上に専業主婦の資産形成が話題に上るようになりましたから、本人も色々な機会でそれに触れることになるでしょう。専業主婦層を家計の資産形成のゲートキーパーとして重視する必要がありそうです。

専業主婦が資産形成に関与する方が、資産がたまる

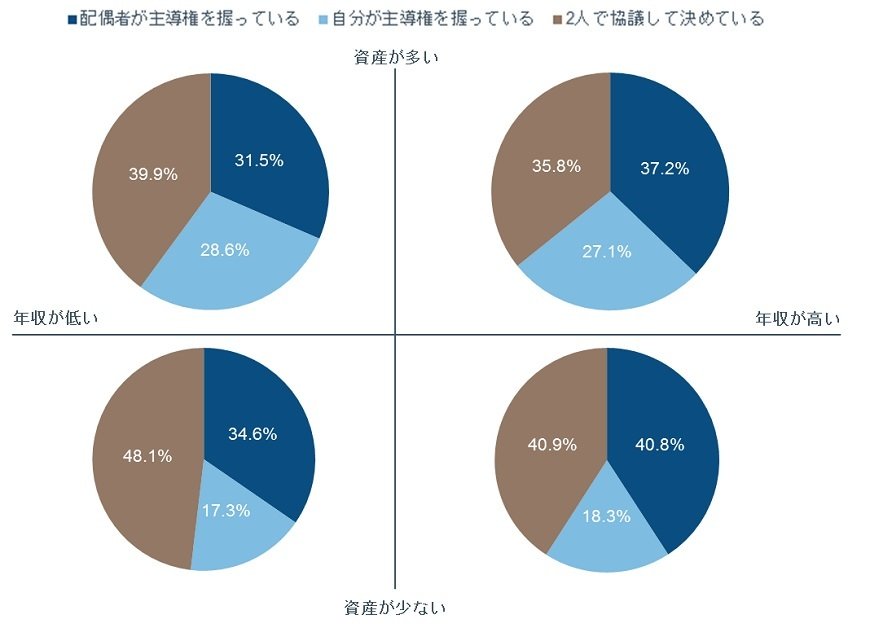

専業主婦の資産形成への関与度と実効性を分析するために、前述のアンケート回答者を家計年収と家計資産の規模で4分類して比較しました。

具体的にはグラフにあるように、年収と資産がともに500万円を超えている世帯を右上に、年収は500万円超だが資産は500万円を下回っている層を右下に、年収、資産ともに500万円を下回っている層を左下に、そして年収は500万円を下回っているが資産は500万円を上回っている層を左上に置きました。

家計の数は左下と右上に多くなるのは当然ですが、左上にも全体の7%強の家計が分類されました。

左上の層は、年収が少ないにもかかわらず、資産を多く持っている「やりくり上手な家計」です。この層の特徴の一つが、専業主婦が資産形成に関与している比率の高さです。主導するか協議するかは別にして、何らかの形で専業主婦が資産形成に関与している比率は68.5%と4つの分類のなかで最も高くなっています。

逆にこの比率が59.2%と一番低いのは年収が高いのに資産が少ない右下の家計でした。専業主婦が資産形成にもっと関与できるように金融機関がアプローチを強めることは家計の資産形成にいい効果をもたらすようです。

専業主婦がiDeCoに加入できるようになった今年は専業主婦に資産形成の大切さを理解していただく良いチャンスといえます。

注:年収、資産の区分はそれぞれ500万円。小さい円の数値はその象限に入る回答者数の比率。回答者総数は11,952人

合同会社フィンウェル研究所代表 野尻 哲史