4. どうする?老後対策

現状の厚生年金と国民年金の受給額を見ていきましたが、今後の改革案を見る限り、水準が減ることが予想できます。

物価高や賃金の伸び悩み、高齢化などが年金額に影響を与えますが、正直なところ、社会的な大きな問題よりも「我が家の老後資金」がどうなるのか、そこが一番の問題に感じるのではないでしょうか。

平均はあくまでも全体から見たものであり、当然見るべきは個別のお金です。年金受給額が一人ひとり違うように、必要となる老後資金や貯め方も千差万別なのです。

必要な老後資金と貯め方について、考え方を整理しましょう。

4.1. 必要な老後資金

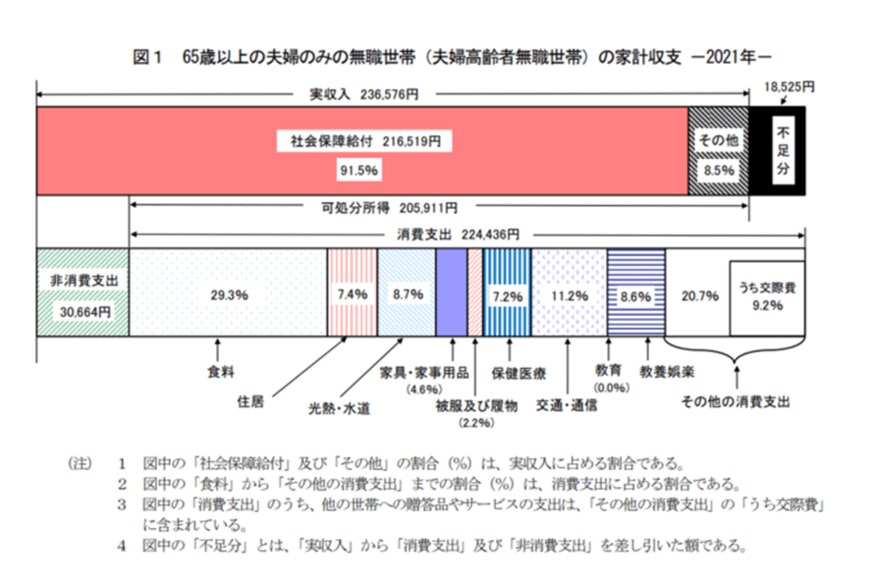

老後資金は人によって異なります。例えば総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」によると、無職で65歳以上・二人以上世帯の平均支出額は22万5100円です。

3/3

出所:総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

ここを基準に考えると、例えば単身世帯ではもっと支出を減らせるでしょう。

一方、都心暮らしや賃貸住まいの場合、上乗せが必要になります。このように、平均とくらべて目安額をつかむのも一つです。

家計簿をつける習慣がある方は、現在の支出から減らせる項目を洗い出し、目安額を算出してみるのもいいですね。

老人ホーム等に入居したいのか等でも金額は変わります。老後を30年と仮定し、シミュレーションしてみましょう。