40歳代が別れ道?老後破産対策に今からはじめるべきこと

40歳代はお子さんが小学生~高校生くらいの方が多く、塾費用を払いながら大学費用に備えるご家庭も多いでしょう。

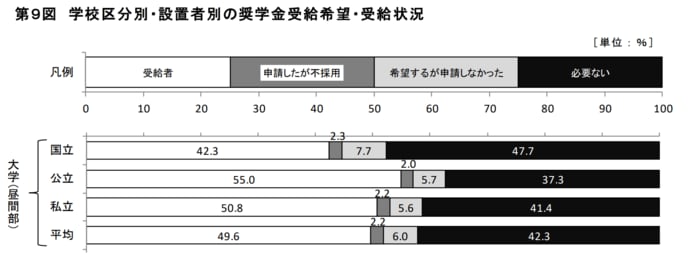

貯蓄額をみると大学費用の捻出が厳しいご家庭もありますが、独立行政法人日本学生支援機構「令和2年度 学生生活調査報告」によると、国立大学の42.3%、私立大学の50.8%の学生が奨学金を受給しています。

3/3

出所:独立行政法人日本学生支援機構「令和2年度 学生生活調査報告」

全体では約半数の学生が奨学金を借りており、進学を叶えるためにも有効な手段の一つでしょう。

一方で、住宅ローンや老後資金に備える必要もあります。

一般的な年金受給開始年齢は65歳からですが、今の40歳代が老後を迎えるころには伸びる可能性もあり、早いうちからの老後対策が必要となるでしょう。

特に40歳代から老後破産対策として行いたいのは以下の4点です。

40歳代からはじめたいこと1.ねんきんの受給予定額を確認

まずは将来の年金の受給予定額について、おおよそでいいので把握しましょう。

ねんきんネットを利用すれば、今の条件のまま60歳まで働いた場合、将来月いくら年金を受給できるかを試算してくれます。

なお、少子高齢化により、将来の年金受給額は3割減るなどと一部メディアで言われています。将来は受給額が減ることを考えた上で目安とするといいでしょう。

40歳代からはじめたいこと2.先取り貯金

貯蓄の基本は、給料日に貯蓄してから残りで生活する「先取り貯金」です。老後資金についても、先取り貯金で早いうちからコツコツと貯めていきましょう。

40歳代からはじめたいこと3.一部で積立投資などの運用

iDeCoやNISAのように、運用益にかかる税金が非課税になる国の税制優遇制度が用意されています。

低金利、かつ賃金が上がらず物価高が続く現代では、預貯金のみで老後資金まで準備するのは困難です。貯蓄の一部をiDeCoやつみたてNISAを利用して備えていくといいでしょう。

ただし、運用なのでリスクはあります。積立投資は利息に利息がつく「複利の力」を期待するものですが、長期間運用することが基本ですし、投資対象や投資期間によっては損をする場合もあるでしょう。

きちんと情報収集を行い、長期間積み立てられると自分で納得できる投資対象を選ぶことが大切です。

40歳代からはじめたいこと4.長く続けられるキャリア形成

40歳代になるとお子さんも育ってくるため、働き始めたり、働く時間を伸ばす方も多いですよね。

今の60歳代でも約半数が働いていており、すでに60歳代で働くのは普通となりつつあります。長く働けば働くほど、貯蓄を守る・増やすこともできますよね。

いま40歳で70歳まで働くとしても、残り30年間働くことになります。長い目で見たキャリアプランを今から立てておくといいでしょう。