家計急変世帯とは?

ここでいう家計急変世帯の該当基準と判定方法については以下のとおりです。

家計急変世帯の該当基準

令和4年度分住民税均等割が課されている世帯員全員のそれぞれの年収見込額が市町村民税(均等割)非課税相当水準以下であること

家計急変世帯の判定方法

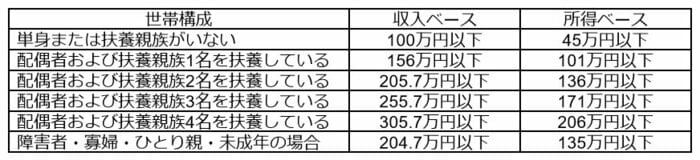

令和4年1月から12月までの任意の1ヵ月の収入✕12(年収換算)で計算した額が、下の表に記載されている額以下であること

ちなみに、住民税非課税世帯との重複受給はできませんので、注意してください。

ここでいう家計急変世帯の該当基準と判定方法については以下のとおりです。

令和4年度分住民税均等割が課されている世帯員全員のそれぞれの年収見込額が市町村民税(均等割)非課税相当水準以下であること

令和4年1月から12月までの任意の1ヵ月の収入✕12(年収換算)で計算した額が、下の表に記載されている額以下であること

ちなみに、住民税非課税世帯との重複受給はできませんので、注意してください。