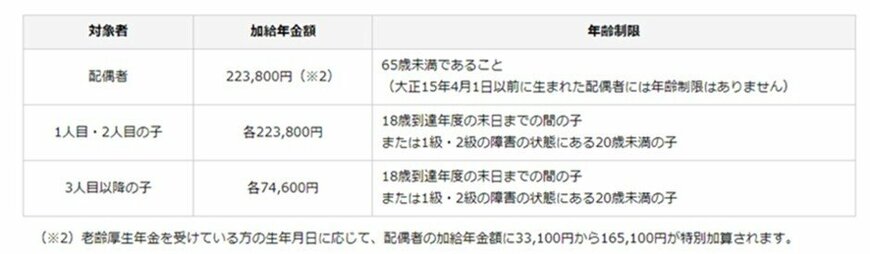

3. 注意点1:配偶者の年齢によっては加給年金が受け取れない

加給年金とは「年金における家族手当」と言われています。

扶養家族がいる場合は通常の老齢厚生年金にプラスして支給されるもので、加給年金は厚生年金の被保険者が65歳に到達した時点で、被保険者が扶養する子供や配偶者がいる場合に支給される年金のことです。

2/3

出所:日本年金機構「加給年金額と振替加算」

なお、加給年金は「厚生年金」について適用されるものなので、会社員や公務員などの第2号被保険者しか受け取ることができず、自営業者などの厚生年金に入っていない場合は対象外となります。

加入年金の要件を満たす場合、1年あたり22万3800円(生年月日に応じて加算あり)が年金に加算されます。

Aさん夫婦の場合、妻との年齢差は5歳。本来であれば65歳のときに妻が65歳未満なので、加給年金の対象です。

しかし、繰下げ受給を利用すると加給年金が受け取れないことになります。

もし、夫が65歳で年金受け取りを開始していた場合、妻が60歳から65歳になるまでの5年分の加給年金の額は約112万円もの金額になります。

繰下げ受給の増加率は生涯適用されるためメリットも大きいです。加給年金の仕組みを知ったうえで繰下げ受給を優先したなら良いですが、Aさんのように知らなかったと後悔することのないように、家庭にあった受取開始時期を考えましょう。

4. 注意点2:税金と社会保険料の負担がアップ

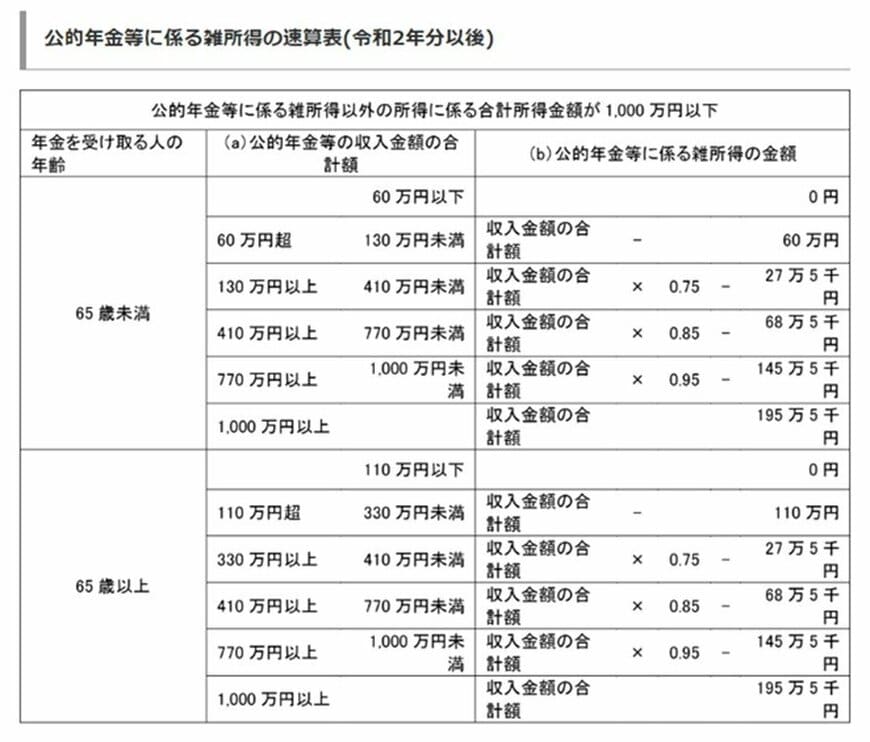

公的年金は、公的年金等控除が適用された後の金額が雑所得として所得税・住民税の課税対象となります。所得税は所得が多くなるほど多くなった分に対して高い税率が適用される仕組み(超過累進課税)です。

この他に健康保険料と介護保険料も所得に応じて年金から天引きされるため、繰り下げ受給による年金の増加率ほど、手取りでは増えない可能性があります。

この中で所得税を取り出してAさんの負担アップの金額を見てみましょう。

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます。

3/3

出所:国税庁「No.1600 公的年金等の課税関係 対象税目 所得税」

繰下げ受給70歳受取:年金月額28万4000円

28万4000円×12ヶ月=340万8000円

340万8000円×0.75-27万5000円=228万1000円

228万1000円×5.105%=11万6445円(小数点以下切り捨て)

繰下げなし65歳受取:年金月額20万円

20万円×12ヶ月=240万円

240万円-110万円=130万円

130万円×5.105%=6万6365円

70歳まで繰下げ受給する場合、所得税は11万6445円。繰下げなしの6万6365円と比較すると、負担する金額自体はアップすることになります。