子どもが小中学生や大学生で、年収や貯蓄はどう変わるのか

では、第1子が小中学生のご家庭ではどうでしょうか。

夫婦と子どもが2人の世帯(長子が小中学生、勤労者世帯)

- 年間収入:768万7000円(うち世帯主の勤め先収入が618万9000円、世帯主の配偶者の勤め先収入が129万8000円)

- 金融資産残高:843万3000円

- 金融負債残高:1441万1000円

- 月の消費支出:28万2000円

先ほどのご家庭と比べると世帯年収が約100万円ほど上がり、男性の年収も上がっています。

子どもが小学校低学年のうちは風邪も引きやすく、まだお留守番など心配も多い年齢です。高学年になっても宿題を見たり、習い事の送迎をしたりなど、パートで働きたい女性は多いでしょう。

大学生になるお子さんを持つご家庭ではどうでしょうか。

夫婦と子どもが2人の世帯(長子が大学生、勤労者世帯)

- 年間収入:952万9000円(うち世帯主の勤め先収入が766万2000円、世帯主の配偶者の勤め先収入が151万7000円)

- 金融資産残高:1354万9000円

- 金融負債残高:997万7000円

- 月の消費支出:41万4000円

お子さんが大学生のご家庭では年間収入が952万円に。夫の収入がさらに100万円上がり、妻の収入も他より高くなっています。

金融資産残高は1000万円を超えました。

一方で、月の消費支出は約41万円。お子さんの年齢が大きいと食費や通信費、教育費などの負担が大きくなるでしょう。最も消費支出がかかる時期といえそうです。

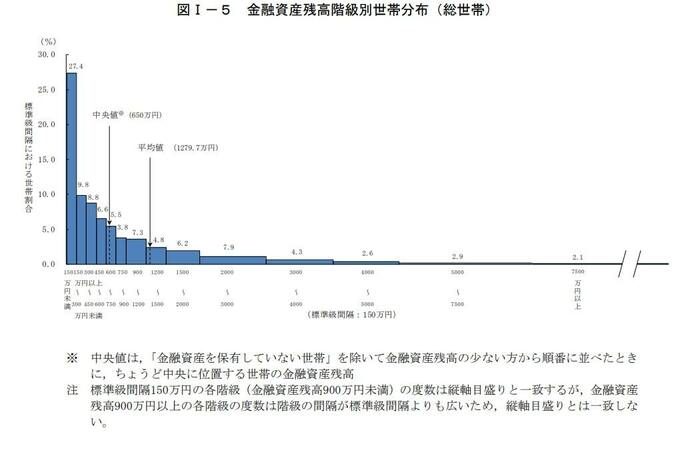

なお、本調査の総世帯の金融資産残高をみると、平均は1279万7000円ですが、より実態に近い中央値は650万円となっており、世帯分布は金融資産残高が少ない層に偏っています。

3/3

出所:総務省「2019年全国家計構造調査 所得に関する結果 及び 家計資産・負債に関する結果 結果の概要」

そのため、中央値は平均よりも下回る可能性については留意したほうが良いでしょう。