1. 正しく知っておきたい。厚生年金の「平均受給額」に潜む「3つの罠」

厚生年金の平均受給額に潜む3つの罠について解説します。

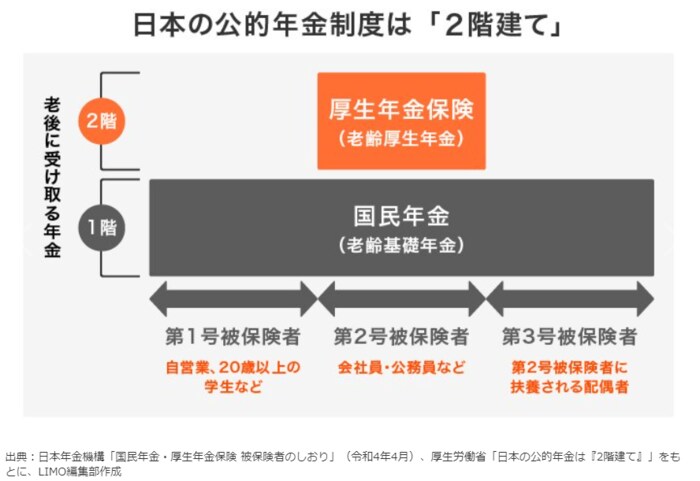

1.1 厚生年金の落し穴1:厚生年金の受給額は「国民年金込」の金額

厚生年金は「国民年金(1階部分)と厚生年金(2階部分)の2階建」だと聞いたことがあるかもしれません。

そのため「厚生年金の受給月額」ときくと2階部分だけの金額で、国民年金分は別途もらえるようにも見えます。

しかし、厚生労働省などが公表する厚生年金の受給月額は「国民年金を含んだ金額」で算出されています。

公的年金は老後資金の対策を立てるうえでの土台となりますから、しっかりと把握しておきたいポイントです。

1.2 厚生年金の落し穴2:厚生年金は報酬比例の年金=個人差「大」

全員一律の保険料のため加入月数が受給額に影響する国民年金に対し、厚生年金は報酬比例の年金となっています。

支払う保険料は個人ごとの年収に応じて変わり、将来受け取る年金は支払った保険料と加入期間の2つの要素に影響を受けます。

そのため、国民年金とほとんど差がない人から30万円を超える人まで受給額の格差が大きいのが特徴です。

1.3 厚生年金の落し穴3:厚生年金は男女格差が顕著

先述したとおり、厚生年金は「年収」「加入期間」が将来の受給額に影響します。

そのため、結婚や出産、育児や介護などで働き方を変えることの多い女性の方がもらえる年金が少なくなりやすいという懸念があります。

「フルタイムから時間勤務」「正社員からパート」「会社員から専業主婦」など家庭の方針によって働き方を考える場面もあるかと思いますが、老後の年金という観点を取り入れても良いかもしれません。