7. 老後は「不労所得」で厚生年金に依存しない資産形成も可能

現役世代では教育費や住宅ローンといった出費が多く、老後について考える余裕はあまりないかもしれません。しかし、教育費や住宅ローンから解放されたと思ったら、もう定年退職が目の前という方も多いもの。老後を見据えた貯蓄は重要です。

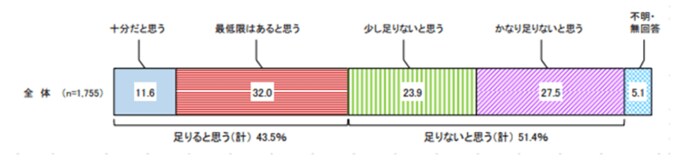

同調査によると、現在の貯蓄額は備えとして不足していると考える人が半分以上になっているのです。

2/2

出典:内閣府「令和元年(2019)度高齢者の経済生活に関する調査結果」

定年退職後の生活を考えると、公的年金や貯蓄に加えて、「財産所得」を形成するという視点も持ってみるといいかもしれません。

ただし、不労所得は一朝一夕で叶うものではありません。そもそも投資にはリスクがつきものなので、余裕資金を貯めてからスタートするものです。

そのためにも、まずは教育費等以外の貯蓄を確保し、計画的に始めることが重要です。

7.1 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

参考資料

- 内閣府「令和元年度 高齢者の経済生活に関する調査結果」

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 花王株式会社「約6割が「電気・ガス料金」の値上げを実感 家計のやりくり、買い物の工夫で値上げラッシュを乗り越える! 花王 生活者情報開発部「くらしの研究」にて、8月9日公開」

- 小学館「デジタル大辞泉」

太田 彩子