厚生年金と国民年金の平均額は?余裕がなければ投資できないのか

今回の資料を見ると、余裕がなければ投資ができないというわけではないようすも窺えました。

まずは今の生活や万が一に備えたお金、数年後に使う予定のお金を準備することは重要です。

一方で、2019年に話題となった、年金以外に老後2000万円が必要という「老後2000万円問題」。

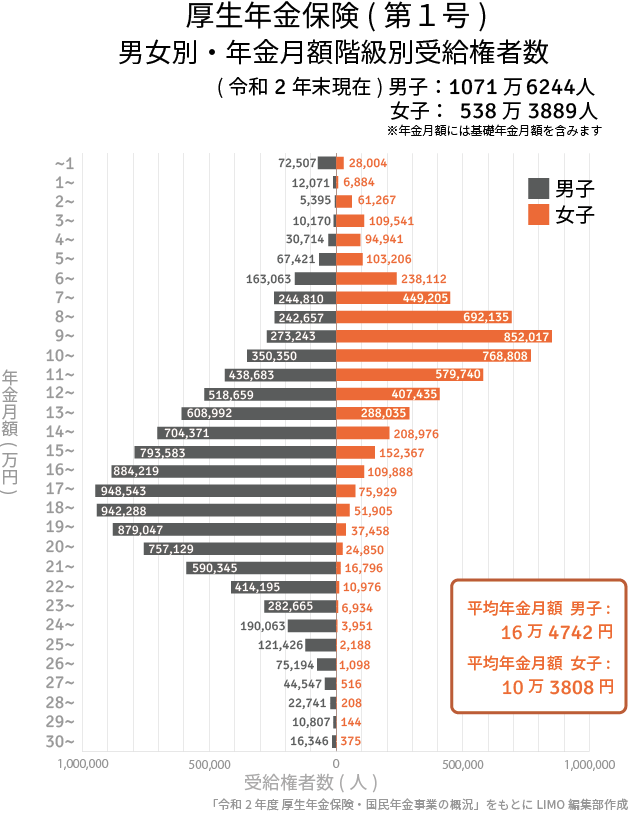

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金と厚生年金の平均額は以下のとおりです。

国民年金(基礎年金)の平均年金月額

- 男性:5万9040円

- 女性:5万4112円

平均額:5万6252円

厚生年金の平均年金月額

- 男子16万4742円

- 女子10万3808円

平均額:14万4366円

会社員や公務員などが加入する厚生年金は、収入に応じて納める保険料が変わるため、個人差が大きくなっています。

5/6

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の場合、年収が多ければ将来の年金額も増えるという特徴があります。つまり、年収が低い傾向にある場合、公的年金以外の方法で老後に備える必要があるともいえるでしょう。

とはいえ、生活費にあわせて教育費や住宅ローンがかかる現役世代の場合、預貯金だけで老後資金を準備するのは厳しいでしょう。

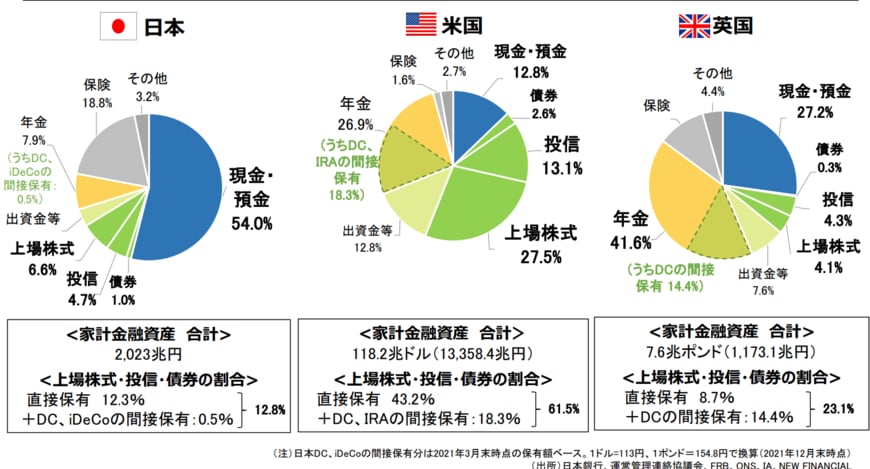

日本とアメリカ、イギリスの家計金融資産構成をみると、以下の通り(2021年末時点)。

6/6

出典:日本証券業協会「中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~」(2022年7月20日公表)

「現金・預金」がアメリカは12.8%、イギリスが27.2%に対して、日本は54.0%です。

平均年収が30年間上がらず、預金金利が低い今、預貯金だけでなく一部で運用をとりいれる必要があると言えそうです。