5. 厚生年金や国民年金の受給額「私はいくら?」調べ方

ここまでお伝えしてきたのは、現在公的年金を受給されている方の金額です。現役世代の方が年金を受給する頃には、水準が変化しているでしょう。

だからこそ、まずはご自分の年金額を把握し、老後資金について考えてみることが大切です。ここでは年金額を確認する2つの方法を確認します。

5.1 厚生年金や国民年金の受給額を知る方法1. ねんきんネット

日本年金機構の「ねんきんネット」に登録すれば、24時間いつでも年金額などを確認できます。

4/5

出所:日本年金機構「ねんきんネット」

マイナンバーカードを利用した「マイナポータルへの連携」か、基礎年金番号やメールアドレスを利用した「ユーザIDの取得」で登録ができます。

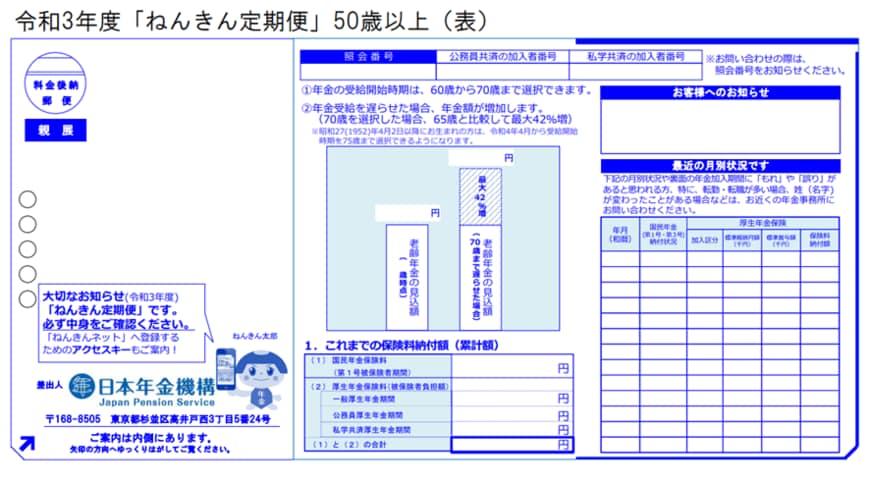

5.2 厚生年金や国民年金の受給額を知る方法2. ねんきん定期便

年金額は、毎月誕生月に送られてくる「ねんきん定期便」で確認することもできます。

5/5

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)」

50歳未満の方は「これまでの加入実績に応じた年金額」が、50歳以上になると「年額の見込額」が記載されています。

また35歳、45歳、59歳という節目の年には全期間の年金記録が記された封書が送られてきます。ぜひ目を通しておきましょう。

こうした方法で年金の受給額を知っておけば、老後のマネープランをより具体的に考えることができます。

6. 厚生年金・国民年金だけでは不安な老後、自分でできる対策は

平均通りの厚生年金が夫婦で受給できるとなると、夫が16万円、妻が10万円の合計26万円です。

しかし夫は年間192万円なので課税され、手取りは額面通りとはいかないでしょう。

さらに健康保険や介護保険などの社会保険料も一生涯天引きされます。

額面と手取りの両方を考えて、公的年金だけで暮らせるのか考えてみましょう。老後が不安なら、自力で老後資金をつくる姿勢も必要です。

年金の3階部分を検討してみてもいいでしょう。民間の個人年金保険、あるいはiDeCo(イデコ:個人型確定拠出年金)などで備える方法があります。

その他、預貯金に資産運用を取り入れるのも一つでしょう。

早く取り組むほど、選択肢は増えます。まずは今後のマネープランをじっくり考えてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 日本年金機構「ねんきんネット」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

太田 彩子