60代に向けて貯蓄を工夫しよう

今回、年代別に貯蓄と負債の推移を見てわかる通り、20~30代のうちは貯蓄より負債が大きいものの、40代で貯蓄1000万円を達成し、60代に最も貯蓄が増えるご家庭が多いとわかりました。

定年を迎えるであろう60代までにどうやって貯蓄していくかがカギとなるでしょう。

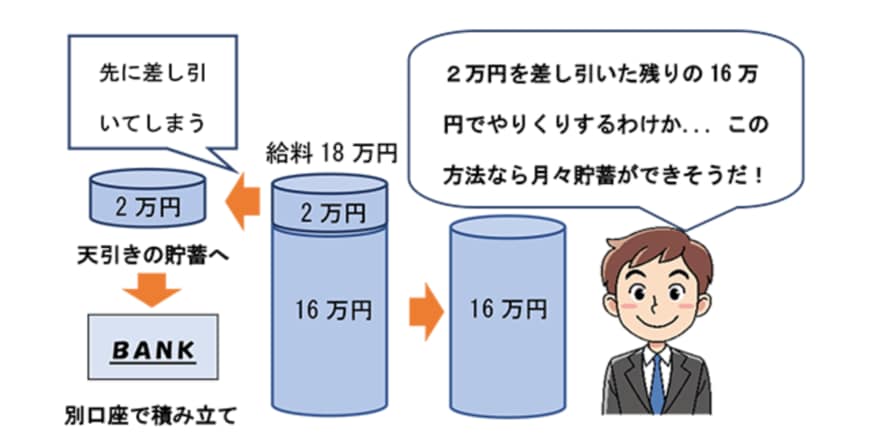

貯蓄を増やす方法はさまざま。まず取り入れたいのは給料日から一定額を引き落とし、残ったお金で生活する「先取り貯金」です。

2/3

出典:金融広報中央委員会「家計管理の基本の「キ」は天引き貯蓄」

まずは先取り貯金をして、毎月、毎年、5年、10年という単位でいくら貯められるのか計画してみましょう。

また、最近ではつみたてNISAやiDeCoをはじめる方も増えています。両方とも運用益が非課税になる制度で、先取り貯金の一部をつみたてNISAなどを利用して運用を取り入れるのもよいでしょう。

つみたてNISAやiDeCoは、投資信託などの商品を毎月一定額積み立てていくもの。リスクはありますが、長期間運用することでリスクを抑え、利息に利息がつく複利の効果を期待するものです。

老後2000万円問題は、高齢夫婦が2人で生活した場合、月5万5000円不足し、30年間で約2000万円たりなくなるという計算です。

3/3

出典:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料「iDeCoを始めとした私的年金の現状と課題」をもとにLIMO編集部作成

これに旅行費用やリフォーム代、介護費用などを足すとなると老後の必要金額は増えます。

実際にはご家庭によって老後の必要額は異なりますが、老後資金が不足すると思う場合には一部運用を取り入れるのもよいでしょう。

まとめにかえて

今回は会社員の貯蓄や負債額をみてきましたが、1000万円を目指して貯蓄するには、計画的に貯めていく必要があります。

これを機に現在の家計を見直したり、長い目で見たマネープランを考えてみたりしてはいかがでしょうか。

参考資料

- 総務省「家計調査(貯蓄・負債編)ー2021年ー平均結果」Ⅲ 世帯属性別にみた貯蓄・負債の状況

- 総務省「家計調査(貯蓄・負債編)ー2021年ー」8-5表

- 金融広報中央委員会「家計管理の基本の「キ」は天引き貯蓄」

宮野 茉莉子