2022年7月に行われた参議院選挙では、高齢者等の生活保障も焦点となりました。

こうした報道を目にする度、「安心して老後を迎えられるのか」不安に感じる方もいるのではないでしょうか。

一方で、どの世代でもお金は共通の関心事かと思いますが、老後のこととなると考えるのを後回しにしてしまうものです。

実は将来の生活を支える公的年金の一つ「厚生年金」は、現役時代の報酬によって受給額が決まります。

「自分が将来、いくらくらい年金をもらえるのか」の目安を知るためにも、収入・加入期間を軸とした年金受給額の早見表をご紹介します。

【注目記事】【共働き夫婦世帯】の年金受給額はいくらか。標準22万円の落とし穴

1. そもそも公的年金のしくみとは

誤解している方もいますが、年金は支払った保険料を積み立てて将来受け取るわけではありません。

現役世代(今働いている世代)が支払った保険料を、その時代の年金受給者向けに分配する仕組みとなっています。

そのため、皆さんが受給者となった際は、その時の働き手が年金の資金源を作ることになります。保険料以外にも、年金積立金や税金などが年金の財源に充てられます。

こうした背景から、仮に同じ保険料を納めた人であっても、年金の受給額は年代によって変化することにご留意ください。

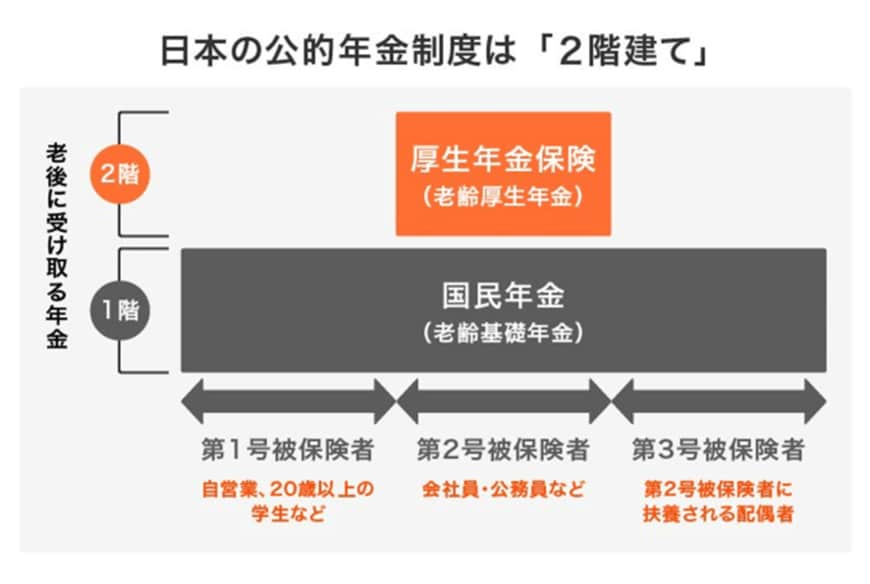

また公的年金は、国民年金と厚生年金という2種類の年金で構成されています。

1階の国民年金は、日本国内に住む20歳以上60歳未満の全員に加入する義務があります。保険料は一律で、納付した期間に応じて将来もらえる年金の額が決まります。

一方で厚生年金は、公務員やサラリーマンなどが加入できるもので、支払う保険料はその組織から受け取る報酬に応じて変わります。また、将来もらえる年金額は、加入期間や納付額に応じて変わります。

報酬が高ければ納付額も増えますが、将来受け取る際にその分多くもらえるということですね。