この記事の読みどころ

-

北朝鮮をめぐる政治的な不安定さが目立つ中で、消費財の主要材料ともいうべき化学品のアジア地域における需要は堅調に推移しています。

北朝鮮をめぐる政治的な不安定さが目立つ中で、消費財の主要材料ともいうべき化学品のアジア地域における需要は堅調に推移しています。 -

有機化学の代表的な製品であるエチレン市況は、アジア地域におけるプラント定期修理による玉不足に加え、目立った設備増強もないため供給増は少なく、今年6月頃まで堅調な動きを見せるだろうというのが筆者の見通しです。

-

また、無機化学品の代表的な製品である苛性ソーダも、東アジア市場での価格高騰が国内の製品値上げにつながるなど、素材産業の中で化学セクターは業績、株価とも健闘していると言えそうです。

強含みのエチレン市況、立役者は塩化ビニル樹脂

まず注目したいのが、塩化ビニル樹脂の需要の強さです。

2016年以降、日本からの塩化ビニル樹脂の輸出が強い動きを続けています。その要因の一つは、インド向け塩化ビニル樹脂輸出が活発であることです。インドでは高額紙幣廃止による経済への影響が峠を越し、インフラ投資が本格化しているという背景があります。

また、中国の2017年第1四半期GDP成長率は+6.9%(前年同期比)と堅調さを見せました。社会インフラ、住宅建設を中心とした公共財への投資が成長を牽引しています。それに伴い、塩化ビニル樹脂の需要が好調で、日本、台湾、韓国からの輸出価格も常時1,000ドル/トン超の高値で推移しています。

この傾向は少なくとも年内いっぱいは続くと予想されますが、この塩化ビニル樹脂の原料の約半分(質量)は、ナフサから生産されるエチレンです。包装フィルムなどに使われるポリエチレンの需要も堅調なため、エチレン市況は当分強含みで推移しそうです。

塩化ビニル樹脂では、東ソー(4042)、信越化学工業(4063)に注目したいと思います。特に信越化学工業は、米国子会社シンテックが米国市場で30%のトップシェアを有し、トランプ政権によるインフラ投資、減税策の恩恵を受けそうです。

エチレンの需給がタイト化する理由

言わずと知れたことですが、製品市況は需要と供給の関係でほぼ説明できます。アジア市場ではエチレンプラントの定期修理が相次ぎ、需給のタイト化に拍車がかかりそうです。通常、定期修理は毎年ないし2年に1回のペースで行われ、需給への影響は無視できません。

4月にはシンガポールでエクソンモービルの年産100万トンのプラントが定期修理に入ったほか、日本でも5月から7月にかけて岡山県水島地区や千葉地区のエチレンプラントなどで定期修理が予定されています。

一方、供給面での大きな新規増設は見込まれず、韓国KPIC社の年30万トン増設が目立つ程度です。そのため、夏頃まではアジア市場はエチレンを中心に堅調に推移すると見て良いのではないでしょうか。

石油化学大手企業の株価も当面、堅調が続く見通しでです。三菱ケミカルホールディングス(4188)、三井化学(4183)、東ソー(4042)に好影響が及びそうだと見られます。

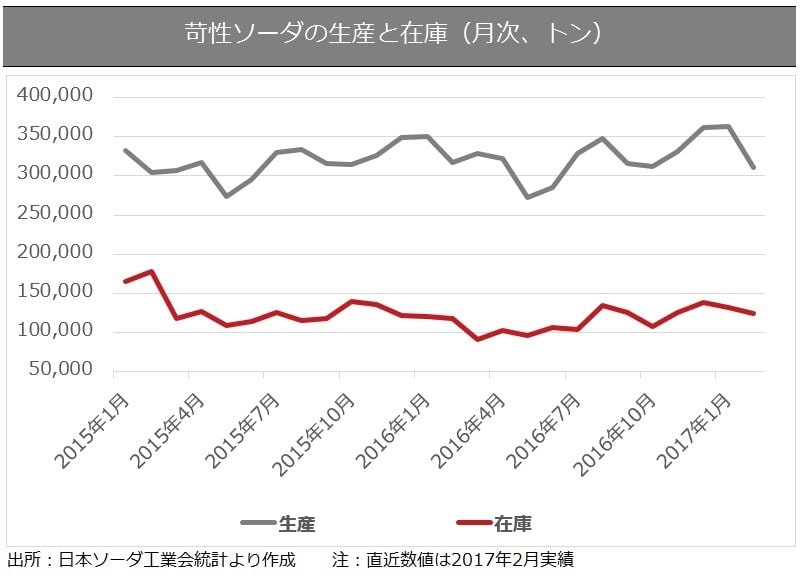

国内の苛性ソーダ値上げが浸透

無機化学品の代表選手である苛性ソーダも健闘しています。4月19日付の日本経済新聞商品市況欄でも、この春に国内の苛性ソーダ値上げ決着という記事が出ていました。

海外市況の堅調さ、国内供給量の減少によって値上げ幅は+20%、10円/キログラムという大幅なものと伝えられています。最後まで渋っていた紙パルプ大手企業が値上げを飲んだことで一気に値上げが浸透した模様です。

値上げ効果は4月以降の製品価格に反映されることから、2018年3月期の大手苛性ソーダ企業の業績改善に寄与することが期待されます。具体的には、東ソー(4042)、旭硝子(5201)、トクヤマ(4043)、信越化学(4063)、大阪ソーダ(4046)、東亜合成(4045)などの銘柄です。

石原 耕一