皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

4月10日の週には、110円を割り込む円高・米ドル安が進展しました。

円高・米ドル安の進展は、「①トランプ大統領の強すぎるドルとのコメント」や「②地政学リスク(シリアや北朝鮮など)」が原因と報道されることが多いようです。

強すぎるドル発言は、「北朝鮮問題での中国の譲歩を引き出すために意図して発言されたものである」などの見方もあるように、上記2つはリンケージ(繋がる)しているかもしれず、またシリアや北朝鮮の反応についても明確な見通しを持つことは困難なように思います。したがって、上記の要因に関しては、市場は事態の推移を見守ることにならざるを得ないと考えています。

一方で、最近の円高・米ドル安の背景には、上記に加え、米国長期金利の低下があるように思います。

そこで、今回のコラムでは、経済・投資環境の見通し作成において、極めて重要な米国金利の動きについて、考えたいと思います。

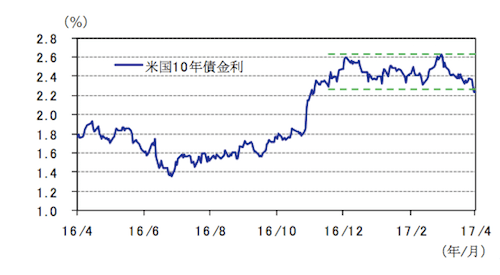

米国の長期金利(例:10年物の国債金利、以下10年債金利)は、トランプ大統領の誕生前の2016年7月頃から上昇に転じ、トランプ勝利を受け、上昇が加速しました。そして、その後は、レンジ内の動きとなりましたが、足元では急低下し、ほぼレンジの下限に達しており(図表1)、レンジの下値を破って低下していくか、否かがポイントとなっています(レンジ・ブレイク?)。

先週のコラムでもお伝えしたとおり、米連邦準備理事会(FRB)は3月14~15日に開催された米連邦公開市場委員会(FOMC)で利上げを決め(政策金利の誘導目標レンジを0.75%~1%へ0.25%引き上げ)、その後発表された議事要旨では、「FRBの資産規模の縮小」が議論されていたことも明らかになりました。

その後も、4月10日には、米連邦準備理事会(FRB)のイエレン議長は「米経済はかなり良い状態である」、「失業率が4.5%まで改善し、完全雇用と見る水準を下回っている」と述べたことが報道され、FRBは底堅い米国景気と雇用に自信を持っていることが推測できます。

そうであれば、「政策金利である短期金利の着実な引き上げ」や「(場合によっては)FRBの資産規模縮小」が2017年中に予想されるにもかかわらず、図表1のように長期金利はなぜ足元低下しているのでしょうか?

もちろん、地政学リスクなどで市場参加者がリスク回避的(リスク・オフ)になっているとの説明は合理的なものですが、長期金利(10年債金利)は、3月13日(FOMC前日)の2.6%から既にピークアウトを開始しており、地政学リスクの顕在化の前から、ほかの材料により、低下を開始しているように、私には思えます。

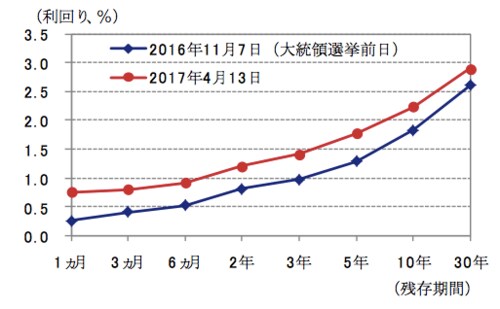

そこで、前回の政策金利引き上げ局面と今回の引き上げ局面の年限毎の金利の動き(いわゆるイールド・カーブ)をみてみたいと思います。

今回のイールド・カーブの変化については、「①トランプ勝利前日の2016年11月7日」と「②直近(2017年4月13日)」を比較しています。この2時点の比較では全年限の金利が上昇しており、かつ金利の上昇幅はどの年限でもほぼ同じで(30年債を除く)、イールドカーブが平行移動(パラレルシフトと呼ばれます)していることが分かります(図表2)。

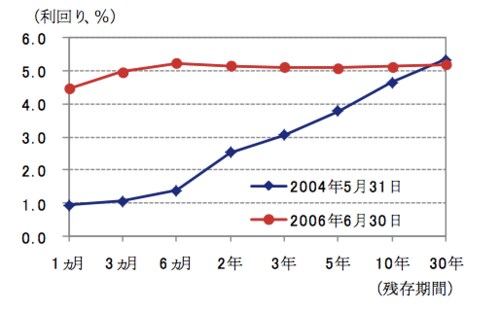

一方で、前回の利上げ局面(2004年6月から2006年の6月までの2年間、政策金利は、1.0%から5.25%まで、合計4.25%(0.25%を17回)引き上げられた)でのイールド・カーブの変化を、「①利上げ前2004年5月末」と「②利上げ終了直後の2006年6月末」で比較してみます。この2時点の比較では、短い年限の金利が上昇している一方、長い年限の金利はほとんど動いていないことが分かります(図表3)。

図表2:米国のイールド・カーブ2/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

図表3:前回利上げ時の米国のイールド・カーブ3/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

通常の環境であれば、イールドカーブは、長い年限になればなるほど金利が高い状態が一般的であるといわれます。

なぜなら、お金を貸すことを考えた場合には、長いほど、借り手の返済能力や経済環境自体が変化する可能性が高いため、返済してもらえなくなるリスクが高まります。したがって、返済されないリスクの高まりに応じて、金利を高く設定することは経済的な合理性があります。

しかし、前回の政策金利引き上げ・金融引き締め局面では、政策金利(短期金利)を引き上げたにもかかわらず、長期金利は上昇しませんでした(図表3)。

これは不思議なことで、当時のグリーンスパンFRB議長は、2015年2月の議会証言でこの現象を「謎」(Conundrum)と述べました。

そして、前回の政策金利の引き上げ時期に、10年国債などの長期金利が上昇しなかったことは、市場参加者、特に債券市場の参加者の記憶には鮮明で、今回も底堅い景気にもかかわらず、長期金利は低下するとの見方も有力なように思います。

上記「謎」の原因は、いまだに議論されていると思われますが、ひとつの有力な考え方は、この時期に、中国が貿易黒字拡大に伴い、米国債への投資を活性化したとの説です。

現在の中国は、足元で安定しているとはいえ、資金流出が懸念されており、2004年から2006年と現在では、中国の米国債に対するスタンスは違ったものになると考えることが自然なように思います。

したがって、私は政策金利の着実な引き上げとともに、緩やかではあるものの、イールドカーブが全体的に上昇すると考えており、このことは中長期的視野で見た場合、円安・米ドル高要因として働くと考えます。

(2017年4月14日 9:00執筆)

柏原 延行