老後資金対策「働く」に「運用」を組み合わせる手も

60代の貯蓄は個人差が大きな結果となりました。

はじめに確認した通り、年金だけでは生活できないと言われる今、長く働き続ける方も増えています。

とはいえ、持病を抱えたり、ケガをしたりと「働けなくなるリスク」は誰しも抱えています。

「働けないリスク」を補う方法として考えられる一つが、お金に働いてもらう「資産運用」でしょう。

資産運用にはリスクがありますし、知識も必要です。ただきちんとリスクや商品を理解することで、自分に合った運用をすることも可能です。

資産運用で人気なのが「株式」や「投資信託」。最近では積立投資で投資信託に興味をもつ人も増えています。

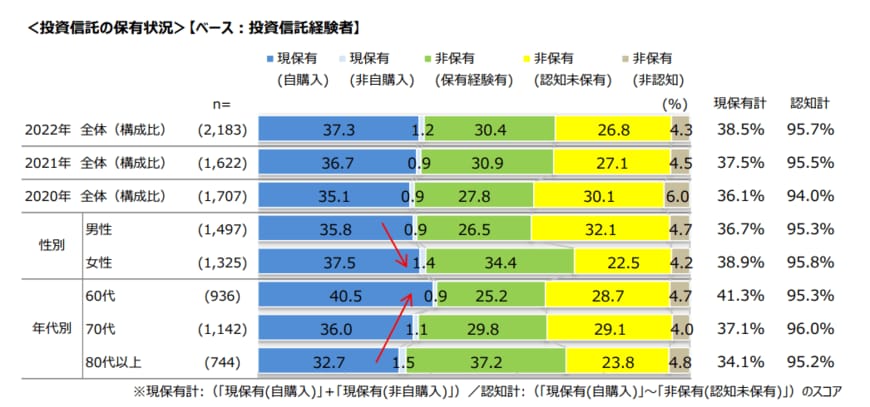

一般社団法人投資信託協会が全国の60歳以上の男女5161人に行った「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」によると、60歳以上で投資信託を現在保有している人は38.5%でした。

4/5

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

預貯金だけでなく、投資信託などで運用する方もいますね。

投資信託には「毎月分配金が出るもの・国内外の株式や債券などをバランスよく組み込んだもの・日経平均やNYダウなどベンチマーク(指標)への連動を目指すインデックスファンド・指標を上回る成績を目指すアクティブファンド」などがあります。

60代以上はどのような種類に投資しているのでしょうか。

5/5

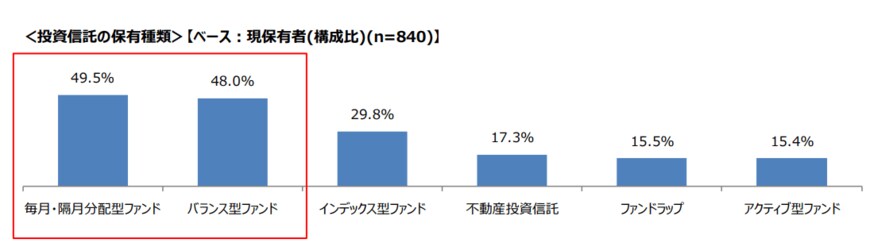

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

【60代以上】投資信託の保有種類

- 毎月・隔月分配型ファンド:49.5%

- バランス型ファンド:48.0%

- インデックス型ファンド:29.8%

- 不動産投資信託:17.3%

- ファンドラップ:15.5%

- アクティブ型ファンド:15.4%

毎月・隔月分配型ファンドとバランス型ファンドが5割弱。次にインデックス型ファンドでした。

60代になれば大切な老後資産を育てていくわけですから、リスクを抑えた運用が求められます。そのため、毎月分配型ファンドやバランス型ファンドに人気が集まるのでしょう。

ただ、毎月分配型ファンドは利益が出ていないのに決まった分配金を出す場合にあります。そのせいで基準価格が下がりやすいという傾向も抱えています。

バランス型ファンドは分散されているようで安心に思えますが、分散されすぎていると値動きの傾向がつかみにくい、思ったより値上がりしないように感じるといった点もあります。

大切な老後資金ですから、「毎月分配金が貰えればいい」「バランスが取れていればいい」と思うだけでなく、リスクやデメリットも把握したいところ。

ご自身のリスク許容度にもあわせながら検討するといいでしょう。