1. 厚生年金保険料の計算方法

まず初めに、現役時代に支払う厚生年金保険料について確認しましょう。こちらは報酬比例制なので、収入に連動して決定されます。

保険料は年金制度改正に基づき2004年から段階的に引き上げられてきましたが、2017年9月を最後に引上げが終了しました。現在では18.3%で固定されています。

また公務員は独自の共済年金に加入していましたが、2015年に厚生年金に統合され、こちらも18.3%となっています。

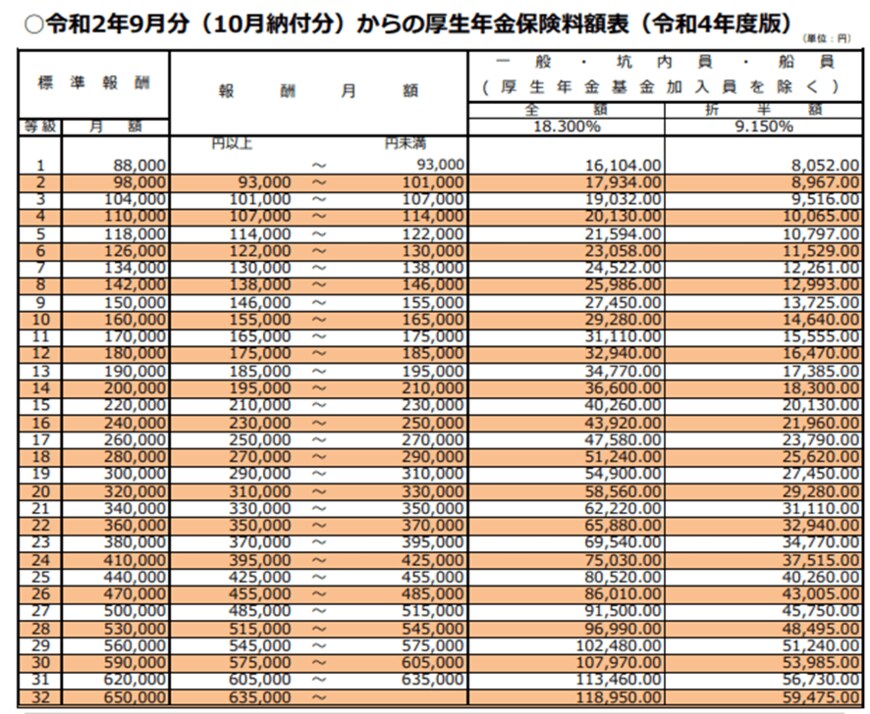

この料率は、厚生年金保険料額表で使用します。2022年度の厚生年金保険料額表を確認しましょう。

こちらによると、例えば報酬月額が30万円の人は等級19に該当し、標準報酬月額は30万円になります。

この30万円に先程の18.3%をかけることで、保険料は5万4900円ということがわかります。

ただし、実際にはこの保険料を会社と折半して支払います。つまり、毎月の給与から天引される厚生年金保険料は「2万7450円」であることがわかりますね。

こちらを払い続けることで、将来の年金額が決まります。つまり月収30万円×12=年収約360万円(ボーナスなし)の場合、月額の保険料は2万7450円、年額にして32万9400円の負担となります。

ただし厳密には、標準報酬月額と年収は一致しません。4~6月の給与で算定されるため、年収とはズレが生じることが多いでしょう。

さらに等級は32が上限であることも注目ポイントです。上限である標準報酬月額65万円の場合、厚生年金保険料の自己負担分は5万9475円です。後はどれだけ月額給与があがっても、これ以上保険料があがりません。