3. 途中解約できない

idecoは原則途中解約ができません。

idecoは本来、長期的に老後資産を形成する目的の制度です。

そのため、急な資金需要があっても途中解約ができない仕組みになっています。

専業主婦がidecoを有効活用するには?

専業主婦がidecoを活用する場合、運用益の非課税や受取時の控除枠を活かして老後資産を形成するのがオススメです。

運用益には本来20.315%の税金がかかりますが、idecoでは運用益が非課税となるメリットがあります。

またidecoは受取時も控除が受けられます。

一時金として受け取ると「退職所得控除」、5〜20年かけて年金として受け取ると「公的年金等控除」が適用される仕組みです。

金融機関によっては、一時金と年金の併用も可能です。

どの程度控除されるかは、勤続年数や年齢等によって変わります。

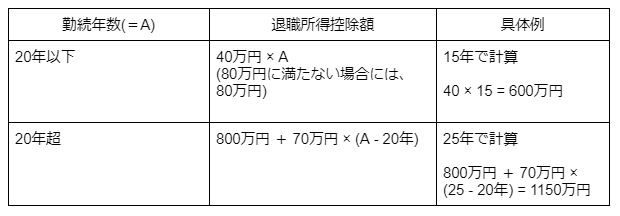

【退職所得控除の計算方法】

勤続20年以下と20年超で計算式が異なります。例えば勤続15年の場合、40万円×15年=600万円が控除額となります。

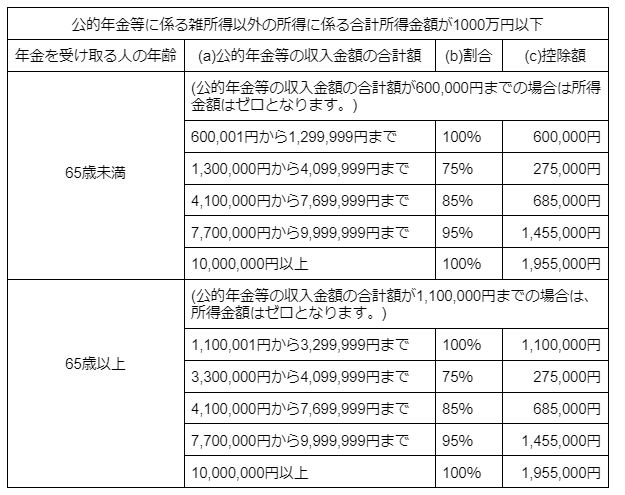

【公的年金等控除の計算方法】※2020年分以後

2/2

※国税庁「No.1600 公的年金等の課税関係」を参考に筆者作成

例えば65歳以降に受け取る場合、公的年金等の収入が329万9999円までの場合は、110万円が所得控除となります。

このように、将来idecoで運用した資金を受け取る際は大きな控除を受けられます。