50代の方は、そろそろ老後に向けてお金の準備を始めている頃ですね。

就職氷河期(ロストジェネレーション世代)とは、現在およそ40代~50代前半の方を指します。

こうした方が将来の「老後資金」を考える際、まずは50代定年前の貯蓄事情を知っておくとイメージがしやすくなるでしょう。

松井証券が全国の結婚2年以内の20~30代男女400名(以下、若年夫婦)、結婚30年以上の50~60代男女400名(以下、熟年夫婦)合計800名を対象に行った「夫婦の家計管理事情に関する調査」によると、若い時にやっておけばよかった後悔の1位は「資産形成・資産運用」でした(2020年6月30日公表)。

資産形成は「若いうちにやっておけばよかった」と後悔する代表格とも言えます。

定年を約10年先に控えた50代の貯蓄事情を知ることで、なるべく早く資産準備を始めていきましょう。

50代世帯「みんなの貯蓄額」は平均いくらか

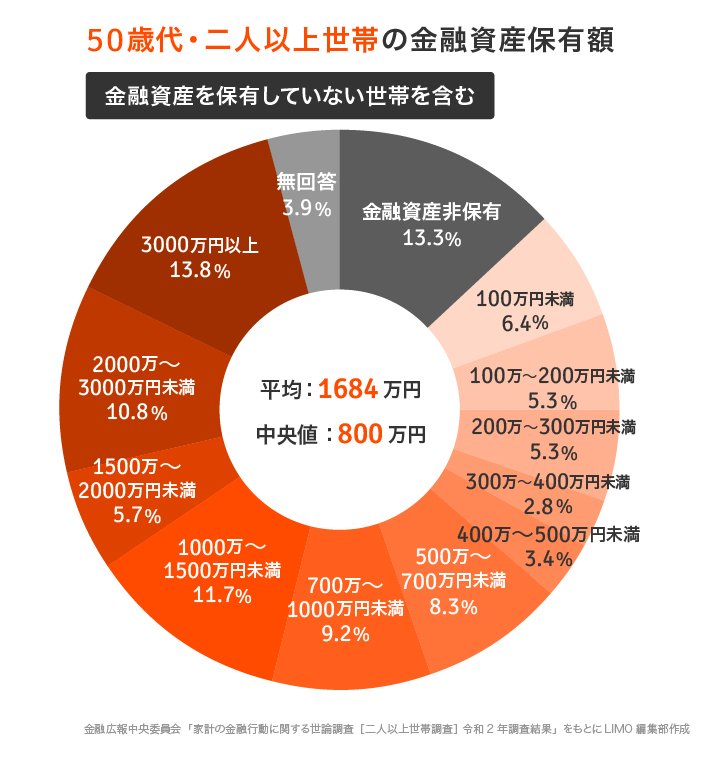

まずは、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」をもとに、50代・二人以上世帯の貯蓄事情をみていきます。

50歳代・二人以上世帯の金融資産保有額

(金融資産を保有しない世帯を含む)

- 平均:1684万円

- 中央値:800万円

「平均」と「中央値」に2倍以上の差がありますね。平均値は一部の極端に貯蓄が多い人の数値に影響されて、数値が大きくなる特徴があります

一方、「中央値」とは貯蓄額が少ない順、あるいは多い順に並べたときに真ん中にくる金額です。

そのため平均値より中央値のほうが「より実態を反映した数値」といえます。

平均だけを見れば「2000万円の大台まであと一踏ん張り」という印象を受けますが、実態としては800万円が近いということになりますね。

また一部の富裕層が平均値を引き上げていることから、「貯蓄が多い人と少ない人の差が大きい」ことも予想されます。

50代の貯蓄事情には格差があるのかもしれません。検証するために、保有額ごとの内訳も確認しましょう。

50歳代・二人以上世帯の金融資産保有額分布

(金融資産を保有しない世帯を含む)

- 金融資産非保有:13.3%

- 100万円未満:6.4%

- 100~200万円未満:5.3%

- 200~300万円未満:5.3%

- 300~400万円未満:2.8%

- 400~500万円未満:3.4%

- 500~700万円未満:8.3%

- 700~1000万円未満:9.2%

- 1000~1500万円未満:11.7%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:10.8%

- 3000万円以上:13.8%

- 無回答:3.9%

「2000万円以上を保有する世帯が24.6%」、「200万円に満たない世帯が25.0%」と、ほぼ同じ割合になっています。

やはり50代の貯蓄事情では、二極化の様子が垣間見えます。