収支と損益の違いを知る

今回も不動産投資にご興味をお持ちのあなたに、知っておいていただきたい基礎知識をお伝えしています。

収支と損益、何がどう違うのかご存知でしょうか。

会計の世界では常識ですが、収支計算と損益計算の違いを理解しないまま不動産を経営すると痛い目にあってしまいます。場合によっては「税引き前キャッシュフロー<納税額」となり現金が減っていくということもあり得ます。

しかし、経費をコントロールすることにより回避も可能です。今一つよくわからない、という方はこちらの記事『儲かる不動産投資の第一歩、「戦略的経費」って何?』をご参照ください。

ということで、以下、具体的な数字を交えて復習をしつつ戦略的経費をうまく使うことによる手残り金額の差について解説します。

「見えない経費」に気を付けろ!

収支計算は、実際のお金の出入りのお小遣い帳のようなもので、手元に残るキャッシュの金額を知ることができます。

損益計算は、事業としてのもうけ(所得)を計算するための会計上の計算ですよね。

▼収支計算

入金-出金=税引き前キャッシュフロー

▼損益計算

売上-経費=課税所得

この損益計算から得られる、課税所得に税率をかけたものが納税額になります。こちらを見誤ると想定以上に税金を取られ、手元にキャッシュが残らない!という悲劇が訪れます。

特にお金は出ていないのに経費になる減価償却、お金は出ていくのに経費にならない元金返済には要注意です。

では、なぜ収支と損益計算が違うのかというと、収支の中には借入金返済や設備投資による資金の持ち出しなど、その年の事業の儲けには直結しないお金の動きがあるからです。

税金が2割増しになった! 物件A・Bの違いとは?

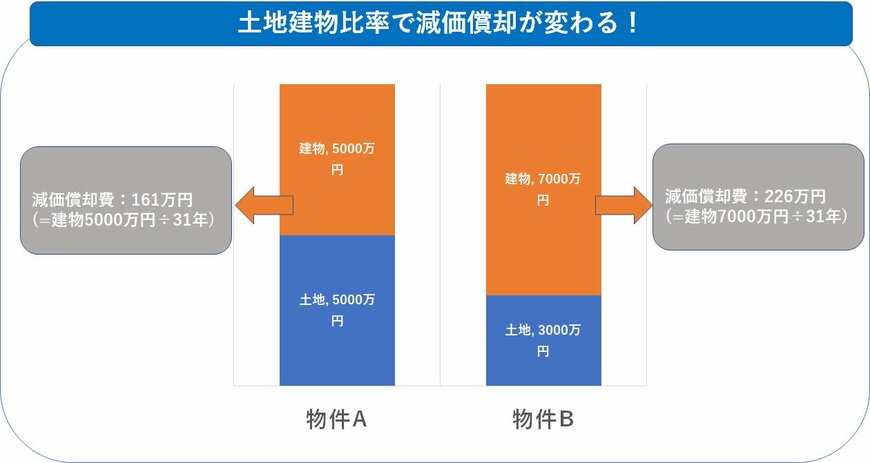

ここからが本題です。今回はお金は出ていかないのに経費になる減価償却をポイントに、物件A・Bを比較してみましょう。

物件A・BはどちらもRC造、築20年、総額1億円ですが、土地建物比率が異なります。

この2つの物件の手残りキャッシュを、設備、初年度経費、資産計上などを省略し、わかりやすくざっくりと条件が同じだった場合の試算をしてみましょう。

ここでは、両物件とも法人が所持しており、家賃収入年800万円、運営経費年100万円として計算をします。

融資条件は1億円を30年ローン、元利均等返済にて年利2%です(1年目の返済額内訳は金利198万、元金返済246万円とします) 。

[物件A]

土地:5,000万円

建物:5,000万円(31年で償却)

年間減価償却費:約161万円

[物件B]

土地:3,000万円

建物:7,000万円(31年で償却)

年間減価償却費:約225万円

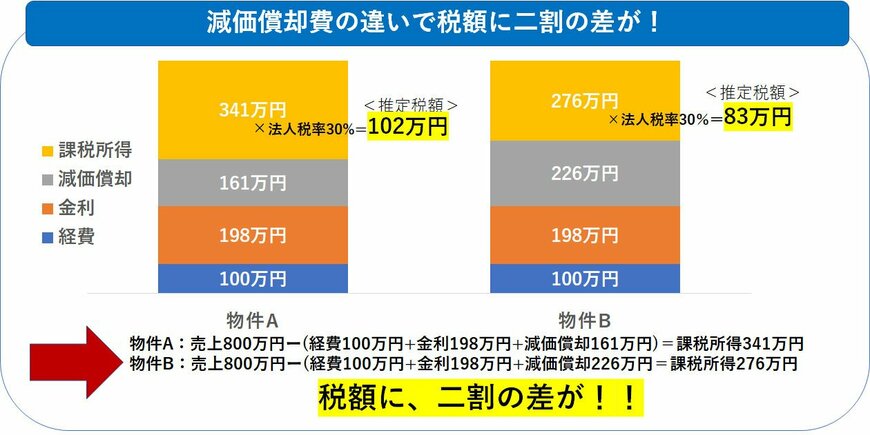

この前提条件をもとに計算すると、物件A・Bともに税引き前キャッシュフローは、収入800万円-(運営経費100万円+金利198万円+元金返済246万円)で256万円になります。

しかし、それぞれの損益計算は(売上-経費)×税率で計算すると、物件Aの推定税額が102万円、物件Bは83万円となります。

つまり、税金は物件AのほうがBよりも2割多いのです!

2/2

そこから差し引きの手残りキャッシュはAが154万円、Bが173万円となります。税引き後のキャッシュは物件Bの方が19万円多くなりました。

この2つは物件購入金額は同じで、売買契約書に記載する土地と建物の内訳が違うだけです。

物件Aは土地建物比率が約5:5、物件Bは約3:7です。売買代金が同じ金額でも、土地建物比率が異なるだけで税金も手残りも大きく違ってきますね。

この場合、5年ほどで手残り金額は100万円近くの差がでます。経費を見落としがちな初心者の方はこのような状況に陥りがちです。しかし、経費をしっかりとコントロールし、収支と損益の計算をしっかりとすれば回避できるものなのです。

「やりすぎ注意」の減価償却

今回のケースは1億円の物件の場合でしたが、これが2億、3億の物件となるとさらに手残り金額は変わってきます。

そうすると、なるべく建物金額を高くして減価償却を大きくしてしまえばいいんじゃないの?と考える方がいらっしゃると思います。とはいえ、100%建物金額というわけにはいきません。

また、減価償却を取りすぎると今度は売却時の譲渡所得が大きくなり、税額が大きくなるというデメリットもあります。なぜなら、ここでも「現金の収支≠会計上の損益」であるからです!

▼売却時の現金収支

売却価格 - 借入残債 - 諸費用 = 手残りキャッシュ

▼売却時の損益

売却価格 - 「簿価」 - 諸費用 = 譲渡所得

「簿価」は資産価値の意味で、物件購入金額から毎年の減価償却分を差し引いた金額になります。

減価償却を大きく取りすぎると、「簿価」も大幅に低くなっていきます。結果的に譲渡所得が大きくなり税額も増えます。そのため、減価償却費は「利益の先食い」とも言えます。

売却を念頭において不動産投資をするのならば、借入残債>簿価の場合は手残りキャッシュ<譲渡所得となり、税金面では逆ザヤになることもご理解ください。

経費マスターを目指しましょう!

コントロールできる経費の一つ、減価償却についてはご理解いただけたでしょうか。ほかに戦略的経費として気を付けなければならないのは、金利と元金返済などがあります。

購入後の経営次第で利益をコントロールできるのが不動産投資の面白さです。戦略的経費をうまく使うことで、以前お伝えしたデットクロスを遠ざける賢いセミプロ投資家となるのです。

次回もコントロールできる経費の金利と元金返済についてお話します。

以上、株式会社コン・パスでした。