所得計算方法はどう改正された?

勤続年数5年以下で、かつ役員でない従業員の短期退職手当等から退職所得控除額を引いた残額が、300万円を超える場合に2分の1課税が廃止されます。これまで会社役員に適用されていた制度が従業員にも適用された形です。

2分の1課税とは、退職手当が長期間勤務したことで生ずる所得であるため、蓄積した対価が一気に支払われることに対する税負担軽減措置です。

課税強化の背景には、短期間勤務の予定でヘッドハンティング等をした従業員の給与を意図的に引き下げ、高額な退職手当を支払うケースが見受けられたことにあります。

ただし短期間の勤務でも、退職所得控除額を引いた残額が300万円未満であれば、これまで通り2分の1課税の対象です。

短期退職手当等の税額計算

税制改正前と現在の税額を比較してみましょう。今回は4年で退職し、700万円の退職手当が支払われたと仮定します。

まずは退職所得控除の計算です。

勤続年数が20年以下の場合、40万円に勤続年数を乗じた160万円が退職所得控除になります。

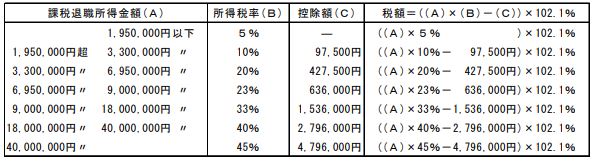

税制改正前の所得税計算

- (700万円 - 160万円) × 1/2 = 課税退職所得270万円

- (270万円 × 所得税率10% - 控除額9万7500円)× 102.1% = 所得税及び復興特別所得税17万6123円

※小数点第一位切り上げ

税制改正後の計算方法

700万円から160万円を引いた540万円のうち、300万円には2分の1課税を乗じるため150万円と算出します。

残り240万円には2分の1課税を適用しません。よって150万円と240万円を足した390万円が課税退職所得となります。最終的な所得税及び復興特別所得税額は以下のとおりです。

- (390万円× 所得税率20% - 控除額42万7500円 )× 102.1% = 35万9903円

※小数点第一位切り上げ

今回の試算では、5年以内で退職する方の短期退職手当等が300万円以上の場合、所得税が約2倍に増える計算です。退職手当額によって所得税は変化します。

2/2

表の出所:国税庁「短期退職手当等Q&A」