2022年1月より退職手当の所得計算方法が改正されました。勤続年数と退職手当の金額によっては2分の1課税の対象外となり、受け取る退職手当の手取り金額が少なくなります。

本記事では、制度改正内容と新たな「退職手当計算方法」について解説します。

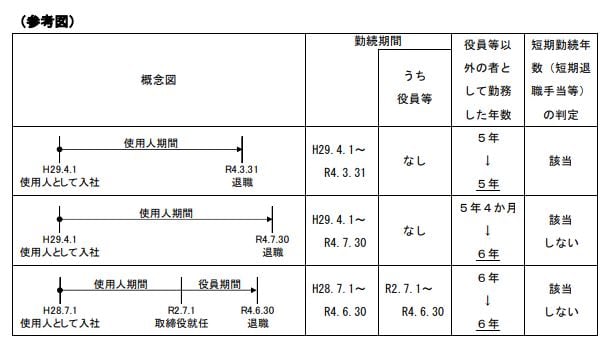

短期退職手当等とは

短期退職手当等とは、特定役員退職手当等に該当しないものを指し、勤続年数が短い従業員に対応する退職手当として支払われるものです。

なお、短期勤続年数に該当するかの判断において役員としての勤続期間がある場合、役員等以外の者として勤務した期間に含まれます。

短期勤続年数の判定方法は勤続年数が4年11カ月の場合は5年、5年1カ月の場合は6年となり、1年未満の端数は1年に切り上げて計算します。

では、所得の計算方法がどう改正されたのかを次で見ていきましょう。