住民税の概要

まず。住民税の基本を解説していきます。

「均等割」

個人住民税の「均等割」額は自治体によって多少の違いはあるものの、都道府県民税が1500円、そして区市町村税は3500円となっており、合計額の5000円が課税されます。

「所得割」

一方「所得割」額は所得金額に税率(10%)を乗じて計算されます。したがって、所得金額が多ければ多いほど、この所得割額は大きくなります。給与所得者のケースでの所得割額を求める流れは以下のとおりです。

- 給与収入から給与所得控除額を差し引き、「給与所得金額」を求める

- 給与所得金額から各種所得控除(基礎控除、配偶者控除、社会保険料控除、医療費控除など)の額を差し引き、「課税所得金額」を求める

- 課税所得金額に10%を乗じて、住民税額を求める(所得税から引き切れなかった住宅ローン控除額などの税額控除がある場合は住民税額からその額を差し引く)

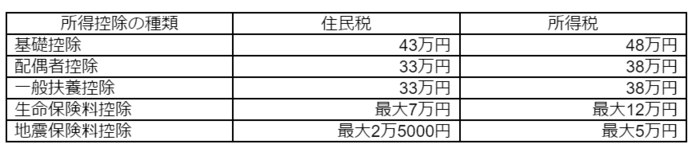

ちなみに、所得税の計算で使用される所得控除の額と住民税で使用される金額は異なりますので、注意が必要です。よく使用される所得控除額の金額の違いについて表にしますので、参考にしてください。