2022年は様々な費目で値上げラッシュが待っています。同じような支出スタイルを続ければ、家計に打撃を与えそうですね。

支出といえば、2019年に話題になった「老後2000万円問題」をご存知でしょうか。

老後の主な収入源は年金になる方がほとんどだと思いますが、その収入と支出をシミュレーションしたところ、約2000万円が不足するという金融庁のレポートが発端となった問題です。

会社員や公務員の方の中には、退職金で老後2000万円問題をクリアできる人もいるかもしれませんが、実態はどうなのでしょうか。今回は60代の貯蓄の実態、さらに老後を見据えた資金形成(※編集部注)についてお話ししてまいります。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法

60代世帯の貯蓄実態

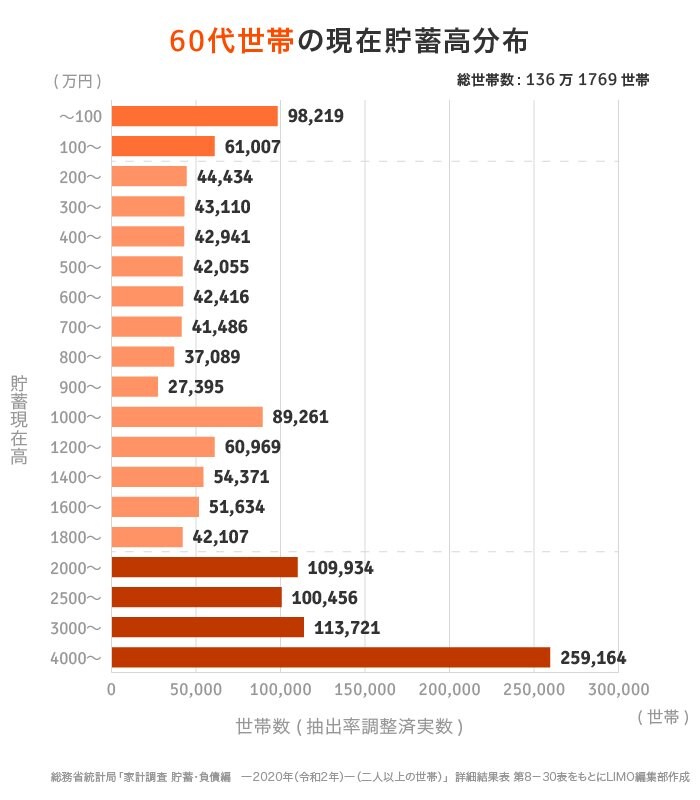

総務省統計局が公表する「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」から60代の貯蓄を見ていきたいと思います。

貯蓄現在高:2384万円

(参考:負債現在高:242万円)

1/1

100万円未満:7.21% 100万円~:4.48% 200万円~:3.26%

300万円~:3.17% 400万円~:3.15% 500万円~:3.09%

600万円~:3.11% 700万円~:3.05% 800万円~:2.72%

900万円~:2.01% 1000万円~:6.55% 1200万円~:4.48%

1400万円~:3.99% 1600万円~:3.79% 1800万円~:3.09%、

2000万円~:8.07% 2500万円~:7.38% 3000万円~:8.35%

4000万円以上:19.03%

貯蓄2000万円以上の世帯は42.8%、3000万円以上の世帯は27.4%という結果になりました。

平均額は2384万円でしたが、半数以上が2000万円未満という現状もみえてきました。平均値は少数の超富裕層の資産に数値が引っ張られる傾向にあるので、平均値が上がってしまったと思われます。