原則65歳から受け取る老齢年金は、みんなが同じ金額を受け取れるわけではありません。現役時代の年金加入状況によって個人差が出ます。

働き方や立場によって「厚生年金・国民年金」のどちらに加入するかが決まります。そして、年金加入期間、(厚生年金の場合は)収入額が、老後に受け取る年金額を左右します。

さて、老後の年金額は「世帯単位」で把握していく必要がありますね。今日は公的年金の受給額の平均・分布をながめたあと、夫婦の働き方と老後の年金額の関係を見ていきます。

ちなみに、2022年10月から、パートタイマーやアルバイトの人の厚生年金加入対象の条件が段階的に拡大されます(※編集部注)。これまで「扶養内パート」の働き方を選んでいた人が、厚生年金に加入する働き方にシフトするきっかけになるかもしれません。

年金の基本をおさらい!

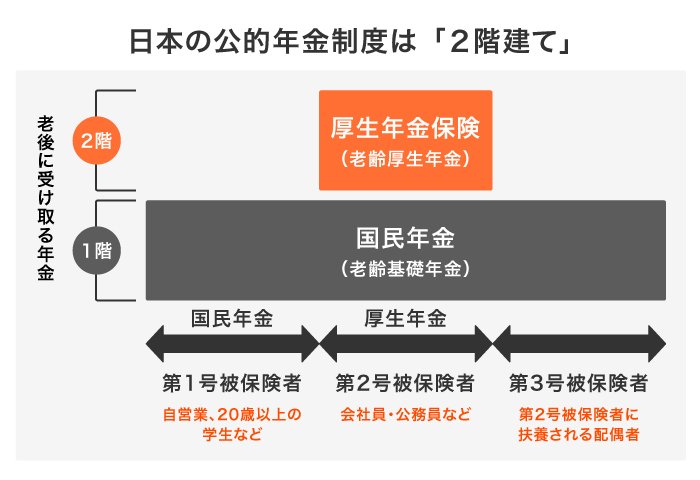

日本の公的年金のしくみは「2階建て」の構造、なんて呼ばれています。みなさんも一度は耳にしたことがあるかもしれません。

- 1階部分「国民年金(基礎年金)」・・・日本に住む20歳以上60歳未満の全員に加入義務

- 2階部分「厚生年金」・・・公務員や会社員などが「国民年金」に上乗せして加入

下の図でイメージをつかんでいただけそうでしょうか。

国民年金・今のシニアの受給額

ここからは、シニア世代が受け取る年金受給額を見ていきます。

厚生労働省年金局の「令和元年度 厚生年金・国民年金事業年報」を参考にします。まずは国民年金(基礎年金)から!

国民年金(基礎年金)は、自営業・フリーランス(第1号被保険者)や専業主婦など(第3号被保険者)が受け取ります。

国民年金・平均年金月額

男女全体…5万5946円(男性…5万8866円・女性…5万3699円)

【男女別】国民年金の「年金受給額分布」2/3

国民年金の受給額には、男女差はほぼありません。ちなみに、国民年金保険料は、一律で1万6610円(※1)です。また、国民年金(老齢基礎年金)の年金額には満額が設定されており、6万5075円(※2)です。年金を納めていない期間に応じて満額から年金額が減らされる方式がとられています。

※1,2 ともに2021年度の月額。毎年見直しが行われます。