社会人になって働いていくうえで1つの「目標」となる「マイホーム」。マイホームを購入するとなると、まず考えなければならないのが資金の調達方法ではないでしょうか。

国土交通省住宅局「令和2年度 住宅市場動向調査報告書」では住宅ローンを利用する世帯の割合が購入物件のタイプごとに公表されており、次のような結果に。

- 注文住宅・・・76.1%

- 注文住宅(新築)・・・80.0%

- 注文住宅(建て替え)・・・ 47.1%

- 分譲戸建住宅・・・67.7%

- 分譲マンション・・・62.6%

- 中古戸建住宅・・・49.3%

- 中古マンション・・・50.4%

これらをふまえると、大半の世帯で「マイホーム購入」=「住宅ローンを組む」という流れが前提となっていることが分かります。

また住宅ローンの返済は30年前後に渡る方が多いようです。マイホーム購入のタイミングによっては、退職後まで支払いが続くという方も少なくないでしょう。

私は以前、生命保険会社に勤務しファイナンシャルプランナーとして多くのみなさんのお金にまつわる相談を受けてきました。その経験を踏まえ、今回は60代の方の貯蓄事情と合わせて住宅ローンの返済事情についてみていきたいと思います。

【関連記事】 50歳を超えてから「月30万円の不労所得」を作る4つの方法

60代世帯の貯蓄事情

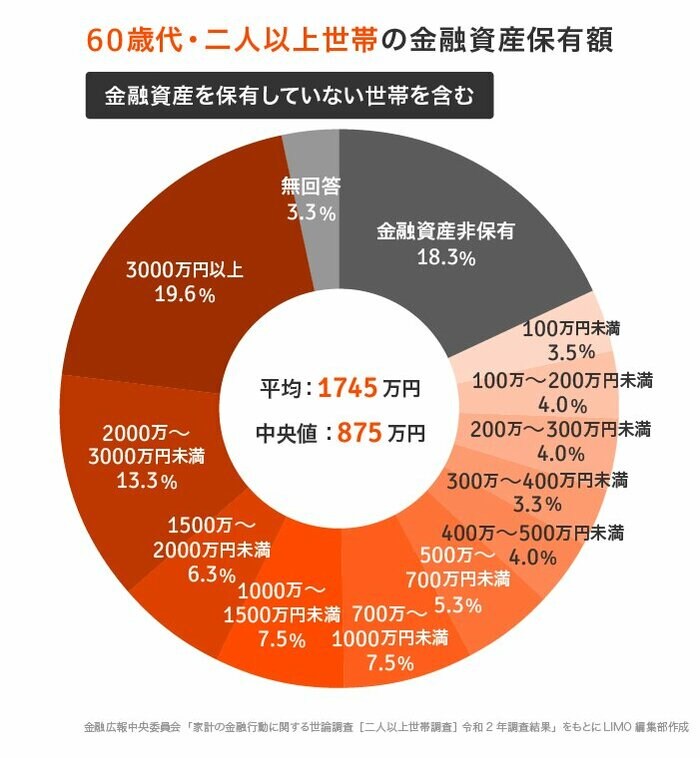

まずは60代・二人以上世帯の貯蓄事情に触れます。金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」をもとに、貯蓄額ごとの世帯割合を見ていきましょう。

60歳代・二人以上世帯「金融資産保有額」

(金融資産を保有していない世帯を含む)

【平均:1745万円・中央値:875万円】

金融資産非保有:18.3%・100万円未満:3.5%・100~200万円未満:4.0%

200~300万円未満:4.0%・300~400万円未満:3.3%・400~500万円未満:4.0%

500~700万円未満:5.3%・700~1000万円未満:7.5%・1000~1500万円未満:7.5%

1500~2000万円未満:6.3%・2000~3000万円未満:13.3%・3000万円以上:19.6%

無回答:3.3%

平均値は、上位の大きな数値に影響されて引き上げられる傾向があるため、中央値のほうがより実態を反映しているといわれています。

一昨年話題となった「老後2000万円問題」をひとつの目安と考えると、貯蓄額2000万円以上の割合は3割という結果です。

この結果を裏返してみると、約7割が2000万円に満たないということになり、そのうち全体の18.3%は金融資産非保有、すなわち貯蓄ゼロという結果です。

中央値も875万円という事実もふまえると、実に「老老格差」ともいえる世帯差があることが分かります。