8月はお盆や夏のイベント、冷房費などで出費がかさみやすい時期です。電気代や食費の負担が増す中、「少しでも節税できたら」と考える方も多いのではないでしょうか。

そんな中で注目されているのが、「住民税非課税世帯」という言葉です。非課税世帯になると、各種給付金の対象となるだけでなく、医療費や介護保険料の軽減など、さまざまな優遇措置が受けられる可能性があります。

しかし、非課税とされるための所得の基準や具体的な要件については、意外と知られていないのが実情です。

この記事では、住民税が非課税となる要件をはじめ、住民税非課税世帯となる年収や所得のボーダーラインなどをわかりやすく解説します。

1. 【過去には現金給付も】住民税非課税世帯への支援策にはどんなものがあった?

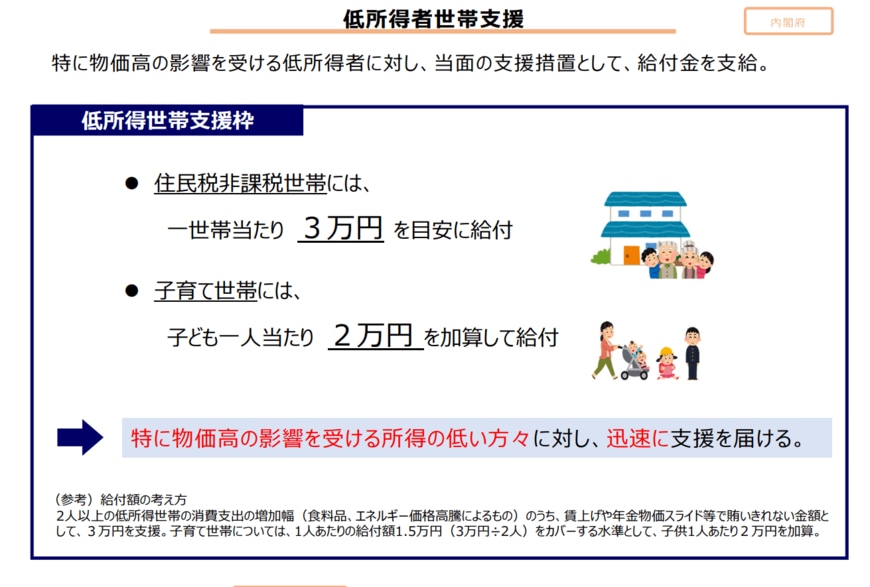

2024年12月に可決・成立した2024年度補正予算には、「低所得者世帯支援」として、特に物価高の影響を受けやすい「住民税非課税世帯」を対象とする給付金が盛り込まれました。

この支給額の基本は「1世帯あたり3万円」とされました。

この給付金は、物価高騰の影響を受けやすい低所得世帯の暮らしを支えることを目的としたもので、申請受付からや支給までの一連の給付作業は各市区町村が担当しています。

1.1 子ども1人につき2万円の加算

給付金の支給対象世帯のうち「子育て世帯」を対象に、18歳以下の子ども1人につき2万円が加算されます。

「夫婦+対象となる子ども2人」の世帯であれば、支給額は合計7万円となっていました。

【ご注意】給付金の申請締め切り日や申請方法、細かい支給要件などは市区町村により異なります。お住まいの自治体の最新情報は、ホームページや広報誌などでご確認ください。LIMOでは個別のお問い合わせへのお答えはいたしかねます。

このような支援対象の基準として、「住民税非課税世帯」と呼ばれる区分が用いられることがあります。

次章では、住民税の基本をおさえたあと、この「住民税非課税世帯」となる所得要件などを整理していきます。

2. 【仕組み・要件】住民税非課税世帯の”キホン”

住民税の仕組みにも触れながら、住民税非課税世帯となる要件などを整理していきましょう。

住民税は、住んでいる都道府県や市区町村に支払う地方税で、その地域の公共サービスやインフラ整備の財源となっています。

個人住民税は、均等割(※1)と所得割(※2)の合計です。

※1 所得に応じて税額が決まる部分

※2 所得に関係なく一律課税となる部分

均等割・所得割ともに免除になることを「住民税非課税」と言います。「住民税非課税世帯」は、世帯全員が住民税非課税となる世帯を指します。

なお、「住民税の所得割のみ非課税」となる区分もあります。

ただし今回の給付金の対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

2.1 住民税が非課税となる3つの要件

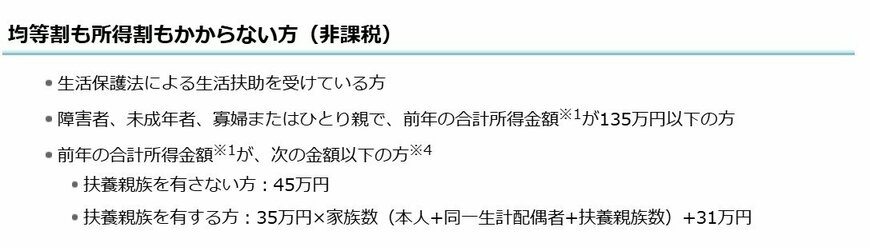

住民税が非課税となる要件は、以下のいずれかに該当した場合です。

- 生活保護を受けている

- 障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市町村の基準を下回る

1と2の要件は全ての市区町村で共通となっています。

一方で、3の所得要件は市区町村ごとに異なる基準があります。次章では参考に札幌市を例に挙げて、具体的な基準を見ていきましょう。

3. 「住民税非課税世帯」となる《所得・年収》のボーダーライン

「住民税非課税世帯」に該当する所得や収入の限度額を確認していきます。

前述のように、市区町村ごとに基準が異なりますが、ここでは札幌市の例を見てみましょう。

3.1 【札幌市の例】「住民税非課税世帯」となる《所得》の基準

- 扶養親族を有さない方:45万円

- 扶養親族を有する方:35万円×家族数(本人+同一生計配偶者+扶養親族数)+31万円

「収入」から各種控除や経費などを差し引いた最終的な手取り金額が「所得」です。

そのため、年収で考える方がわかりやすいという人もいるかもしれません。

しかし住民税非課税の限度枠は、収入額だけではなく収入の種類や扶養親族数などの諸条件によって変動するため、判定基準がやや複雑です。

引き続き、札幌市を例にして年収の基準を解説していきます。

4. 「扶養親族あり・なし」で住民税非課税基準が変わる?

今度は「世帯構成と収入の種類別」に住民税非課税となる基準について、札幌市の例から見てみましょう。

札幌市で「住民税が非課税となる所得基準」と、それに対応する収入金額について「扶養親族なし」と「扶養親族1名」の場合を比べてみましょう。

4.1 扶養親族なし

- 非課税となる合計所得金額:45万円

- 給与収入のみの場合の収入金額:100万円

- 公的年金収入のみの場合の収入金額(65歳未満):105万円

- 公的年金収入のみの場合の収入金額(65歳以上):155万円

4.2 扶養親族1名

- 非課税となる合計所得金額:101万円

- 給与収入のみの場合の収入金額:156万円

- 公的年金収入のみの場合の収入金額(65歳未満の方):171万3334円

- 公的年金収入のみの場合の収入金額(65歳以上の方):211万円

例えば、単身世帯(扶養親族0人)の場合、給与収入のみであれば100万円が非課税限度額ですが、65歳以上で公的年金収入のみの世帯であれば155万円まで引き上がります。

また、扶養親族が1名いる世帯の場合、給与収入のみの場合は156万円、65歳以上で公的年金収入のみの場合は211万円となり、単身世帯よりも非課税限度額が高くなります。

このように、住民税が非課税となる限度額は、世帯構成や、65歳以上であれば収入の種類(給与収入か年金収入か)によって変動します。

5. 【住民税課税世帯の年代別割合】シニアが非課税に該当しやすい傾向に

65歳以上の年金収入のみの世帯では、住民税の非課税限度額が高く設定されています。

一般的に年金生活に入ると現役時代よりも収入が減少するうえ、65歳以上の方には公的年金に対する所得控除が大きく、また遺族年金が課税対象とはなりません。

そのため、高齢者の年金生活者は「住民税非課税世帯」に該当しやすい傾向があるのです。

厚生労働省の「令和5年国民生活基礎調査」から、住民税が「課税される世帯」の割合を見てみましょう。

- 30歳代:88.0%

- 40歳代:90.0%

- 50歳代:86.4%

- 60歳代:78.3%

- 70歳代:64.1%

- 80歳代:47.5%

- 65歳以上(再掲):61.9%

- 75歳以上(再掲):50.9%

※全世帯数には、非課税世帯及び課税の有無不詳の世帯が含まれます。

※総数には、年齢不詳の世帯が含まれます。

※住民税課税世帯には、住民税額不詳の世帯が含まれます。

住民税が課税される世帯の割合は、30~50歳代では約90%でしたが、60歳代で78.3%となります。その後65歳以上は61.9%、75歳以上は50.9%となっています。

このように、年齢が高くなるにつれて、住民税が課税される世帯の割合は低下する傾向にあります。

ただし先ほど触れたように、住民税非課税世帯の判定基準となるのは「収入(所得)」です。

そのため、年金収入は少ないものの、十分な預貯金があってそれを取り崩して生活している高齢者世帯も一定数含まれていると考えられます。

次では参考までに、各年代別の貯蓄額に関するデータを見ていきます。

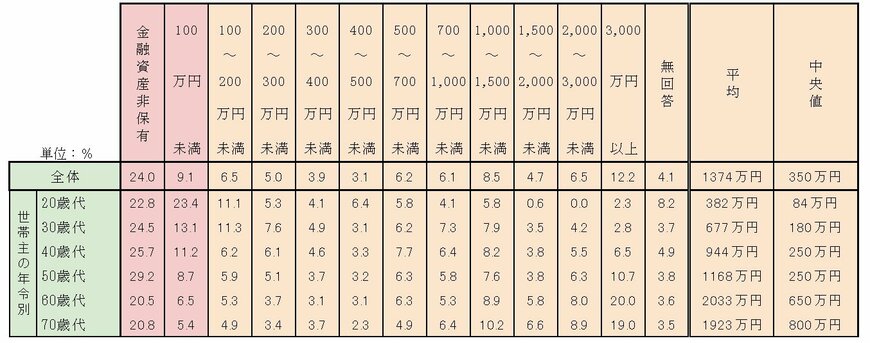

6. 【みんなの貯蓄額】20歳代~70歳代「平均貯蓄額」と「中央値」はどれくらい?

二人以上世帯の貯蓄額について、平均と中央値、ならびに「100万円未満の世帯の割合」を見てみましょう。

金融経済教育推進機構が公表している資料をもとにします。

6.1 全体

- 平均1374万円 中央値350万円

- 貯蓄100万円未満の割合33.1%(うち貯蓄ゼロ世帯24.0%)

6.2 20歳代

- 平均382万円 中央値84万円

- 貯蓄100万円未満の割合46.2%(うち貯蓄ゼロ世帯22.8%)

6.3 30歳代

- 平均677万円 中央値180万円

- 貯蓄100万円未満の割合37.6%(うち貯蓄ゼロ世帯24.5%)

6.4 40歳代

- 平均944万円 中央値250万円

- 貯蓄100万円未満の割合36.9%(うち貯蓄ゼロ世帯25.7%)

6.5 50歳代

- 平均1168万円 中央値250万円

- 貯蓄100万円未満の割合37.9%(うち貯蓄ゼロ世帯29.2%)

6.6 60歳代

- 平均2033万円 中央値650万円

- 貯蓄100万円未満の割合27.0%(うち貯蓄ゼロ世帯20.5%)

6.7 70歳代

- 平均1923万円 中央値800万円

- 貯蓄100万円未満の割合26.2%(うち貯蓄ゼロ世帯20.8%)

貯蓄の平均値や中央値を見ると、年齢層が高くなるほど貯蓄額も増加する傾向が見られます。

しかし、どの年齢層においても、貯蓄額が100万円未満の世帯が30%~40%程度存在しています。

平均値よりも実態を捉えやすいとされる「中央値」を見ると、20歳代から60歳代までの各年齢層において、中央値は平均値の3分の1から4分の1程度です。

貯蓄額には、世帯間で大きな差があることがわかります。

7. 【税金の豆知識】住民税を年金から天引きで納めるのはどうして?

住民税は、その地域の公共サービスやインフラ整備の財源となっているとお伝えしました。

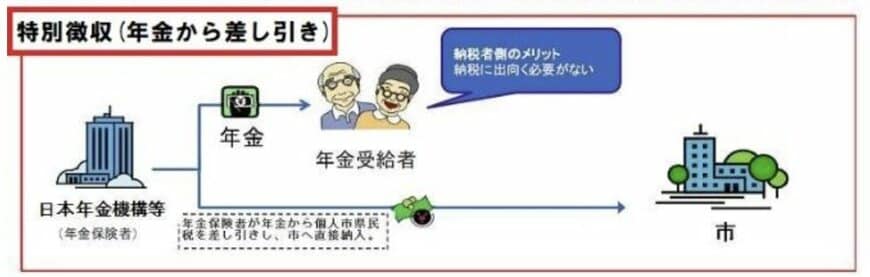

この住民税、実は給与からだけでなく、多くの場合は老齢年金からも天引きされます。

ここでは、最低限知っておきたい「年金からの天引きに関すること」を説明します。

住民税を年金から天引きで納める理由として、高齢者の方にとってのメリットがあります。年金から自動的に天引きされるので、自分で銀行や郵便局へ支払いに行く必要がありません。

また、支払いを忘れてしまう心配もありません。

7.1 年金から天引きされるもの

- 介護保険料

- 国民健康保険料(税)

- 後期高齢者医療保険料

- 住民税

- 森林環境税

老後の年金から、各種保険料(税)が自動的に天引きされることが多い点には留意しましょう。

8. 「このままで大丈夫?」と感じた今こそ、備えどき

ここまで、「住民税非課税制度」や世代ごとの平均貯蓄額について確認してきました。

現在の貯蓄状況や毎月の生活費と比べてみて、「このままで将来のお金は足りるのだろうか」と不安を感じた方もいらっしゃるかもしれません。

実際に住民税が非課税となるのは、所得が一定基準以下の限られた世帯に限られます。そのため、こうした制度だけに依存するのはややリスクがあるとも言えるでしょう。

将来どれくらいのお金が必要なのかを具体的に把握することで、逆算して今から準備すべき貯蓄額が見えてきます。まずは目標額を明確にすることから始めてみてはいかがでしょうか。