住民税の「徴収方法」は2通り

住民税は地方自治体が税額を確定させて、納税者に通知する賦課課税方式です。前年の所得をもとに計算し、翌年の6月から納付します。納付の方法は「普通徴収」と「特別徴収」の二通りあります。

<特別徴収>

給与所得者の徴収方法。6月から翌年5月までの12カ月間で分割したものが、毎月の給与から天引きによって徴収される。

<普通徴収>

給与所得者以外(個人事業主など)の徴収方法。6月、8月、10月、翌年1月の年4回に分割して納付する。

住民税の金額の確認方法

納税通知書で金額を確認できます。

普通徴収の場合は、6月頃に納税者のもとに納税通知書が届きます。特別徴収の場合は、5月頃に会社に住民税決定通知書が届き、会社を通して納税者に通知書が届きます。(【図】住民税の決定通知書)

3/3

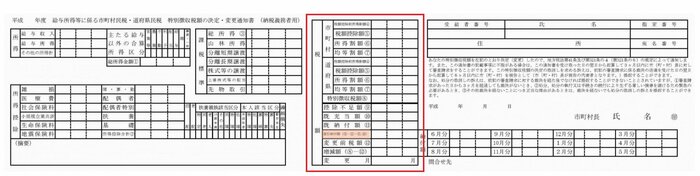

【図】住民税の決定通知書 総務省「特別徴収税額通知(納税義務者用)の電子化」より抜粋

【図】は特別徴収による決定通知書です。赤い枠内に税額が記載されていますね。下から4番目の差引納付額が実際に支払う住民税となります。

この金額を12等分して、毎月の給与から天引きによって徴収されます。

住民税がどのようにして決まっているのか、いつ徴収されるのかお分かりいただけたでしょうか。

所得税と所得控除の金額が異なる点や、徴収方法が会社員とそれ以外の人では違うということも頭に入れておきたいポイントです。5~6月頃に手元に届く納税通知書をぜひ確認してみてくださいね。

参考資料

石倉 博子