会社員の場合、所得税も住民税も給与から天引きされるため、いくら引かれているのかよく分からないという人もいるでしょう。

所得税は源泉徴収票で、その年にいくら引かれたのかすぐに確認できますが、住民税は、いつどんな形でいくら引かれているのかまったく知らないという人もいるかもしれません。

そこで、住民税に焦点をあてて、計算方法から徴収の仕方まで分かりやすくお伝えします。

「住民税」ってどんな税金?

住民税は、その年の1月1日に日本国内に住所がある者に対して課税される税金です。

都府県民税と市町村民税をあわせて一般的に住民税といいます。前年の1月1日から12月31日までの所得をもとにして算出した税額を翌年度に納付します。

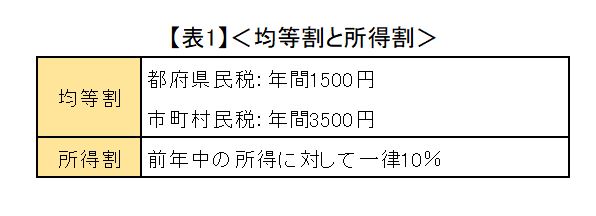

個人に均等に課税される「均等割」と所得に応じて課税される「所得割」があります。(【表1】<住民税:均等割と所得割>)

均等割は「都府県民税」が年間1500円、「市町村民税」が年間3500円です。(※)

※平成26年度から令和5年度までの間、地方自治体の防災対策に充てるため、個人住民税の均等割額は都民税・区市町村民税それぞれ500円が加算されています。(加算後の金額)

所得割は前年中の所得に対して一律10%です。

住民税の計算方法

住民税は以下の手順で算出します。

1.総所得金額を出します。

収入が給与だけの人であれば、給与収入から給与所得控除額を引いた金額が給与所得になり、これがそのまま総所得金額となります。

他にも収入がある人は、各収入から必要経費を引いた所得金額を合計し、そこから損失の繰越控除があれば引いて出た金額が総所得金額となります。

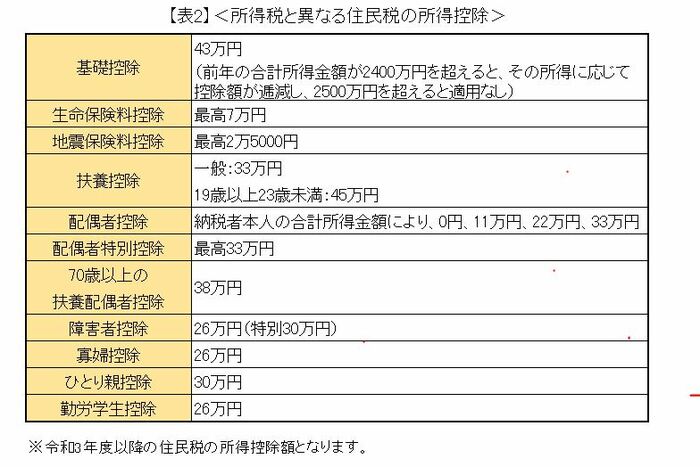

2.総所得金額から所得控除の額を引き、課税所得を出します。

所得控除の額は、所得税の控除額と一部異なっているので注意しましょう。(【表2】<所得税と異なる住民税の所得控除>)

2/3

※【表2】<所得税と異なる住民税の所得控除>:東京都主税局「個人住民税」・総務省「未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し等」を参考に筆者作成

3.課税所得から所得割を計算します。

課税所得×10%=所得割の額

4.所得割額から税額控除の額を引き、最終的な所得割額を出します。

税額控除とは、課税所得に税率を乗じて算出した所得税額から、一定の金額を控除するものです。

<主な税額控除>

- 配当控除

- 外国税額控除

- 寄附金税額控除

- 住宅借入金等特別控除

- 配当割額及び株式譲渡所得割額の控除

- 調整控除

5.所得割に均等割を足したものが住民税の額になります。

所得割+均等割(都府県民税1500円+市町村民税3500円=5000円)=住民税の額