主要国は横ばい、アジア株の下げがきつかった一週間

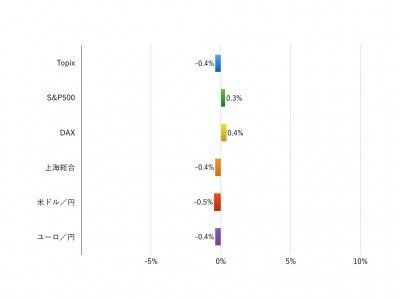

先週(12月19日‐12月23日)の世界の株式市場を見ると、日米欧そして上海では総じて小動きでしたが、アジア株を中心に新興国株が軟調に推移しました。週間騰落率は現地通貨ベースでTOPIXが▲0.4%、米S&P500が+0.3%、独DAXが+0.4%、上海総合が▲0.4%です。

主要国の株式市場はクリスマス休暇期に入り、大きな動きはありませんでした。ドイツ・トルコで政治的緊張が走り、イタリアの銀行救済問題を抱える局面もありましたが、結果として大きな影響は出なかったと言えるでしょう。日本では日銀・政府が景気判断を引き上げる一方、日銀が金融政策を据え置きましたが大きな影響はありません。米国ではイエレンFRB議長が雇用市場の堅調さを指摘しましたが、これも材料としてはインパクト不足でした。

主要国の株式市場は凪状態でしたが、注目しておくべき点が3つあります。第一は、これまで続いたドル高基調、長期金利上昇基調が一服したことです。第二は、米利上げ、中国の住宅価格抑制策を受けて金融・不動産を中心にアジア株市場が軒並み軟調なことです。資源関連株も軟調でした。フィリピン総合、ジャカルタ総合指数は約▲4%下落し、台湾の加権指数が▲3%、シンガポールST指数、香港ハンセン指数がそれぞれ約▲2%と大きく下げています。そして第三に、半導体関連株が世界的に物色されたことです。ここもと最も安心して取り組むことができる投資テーマだからでしょう。

このようにグローバルに俯瞰してみると、警戒すべき兆候がにじんだ展開になっています。

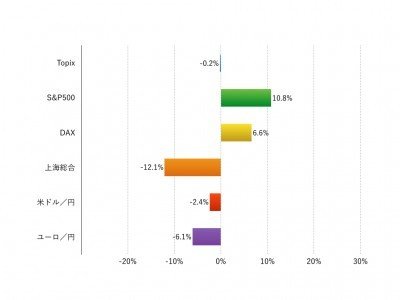

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:年内最終週は材料少なく閑散相場に

今週(12月26日‐12月30日)は、欧米市場がクリスマス休暇のうえ、大きな材料もなく、閑散相場になりそうです。

注目材料は、米国の10月のケース・シラー住宅価格指数と12月の消費者信頼感指数、日本の11月のCPI、失業率、鉱工業生産指数です。

このところ筆者が気にし始めているのは米国景気の腰の強さです。11月の経済指標のなかでコンセンサスを下回るものが散見されるようになりました。このところの金利上昇の景気へのマイナス影響が出てきても不思議はありません。しかし10月の数値が良かったことの反動ともいえますのでもう少し推移を見守るべきでしょう。

2016年最終週は波乱なく終わると期待しますが、先週の3つの注目ポイントを引き続き見守る必要がありそうです。

LIMO編集部