なお、今回は35年の借入期間で試算しましたが、実際には、購入する年齢から現実的な退職年齢であろう65歳までの期間で考えるとより安心でしょう。

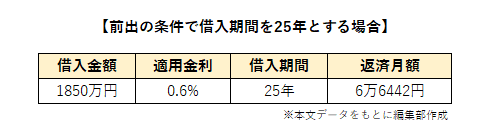

例えば、40歳の方なら65歳までを返済期間とし、借り入れ期間を25年に短縮してみましょう。その他は同じ条件で計算すると、約1850万円程度の借り入れが安心して返済できる金額の目安となります。

3/3

まとめ

住宅購入を考える際、銀行が貸してくれる金額をベースに予算を組み立てる方が多いのですが、大事なのは長期に渡って安心して返済を継続できるかどうかです。

人生に必要なのは住宅の費用だけではなく、将来の老後費用なども必要になりますから、これらを並行して考えていく必要があります。

また、住宅は購入した後も様々な費用が必要となってきます。固定資産税や火災保険、マンションの場合は、管理費や修繕積立金もかかってきます。

最近は、共働き世帯も増えていますので、ご夫婦合わせての世帯年収を基準にローンを組む場合、ライフイベントなどにも注意しておきましょう。

例えば、ローンを組んだ後の出産などによる働き方の変化や収入の変化、お子様の教育費なども想定しておく必要があります。

せっかくの楽しいマイホーム購入です。予算を考える際は、銀行によるローンの審査だけでなく、ご自身のライフプランに合わせたゆとりをもった返済計画を立てましょう。

参考資料

国土交通省住宅局「令和元年度住宅市場動向調査報告書」令和2年3月

国税庁長官官房企画課「令和元年分民間給与実態統計調査-調査結果報告-」令和2年9月

渡邊 裕介