では、年収に対しての借入限度額の目安はどのようになるのでしょうか。試算するポイントは「返済負担率」と「審査金利」です。

一般的に、金融機関でローンの借り入れ可能な返済負担率ですが、年収や金融機関によって異なるものの、25%~35%以下に設定している金融機関が多いようです。

また「審査金利」とは、変動金利や当初固定金利などを活用する場合、審査上適用する金利のことです。

2021年現在、変動金利の適用金利を見てみますと、各金融機関で優遇金利を適用しており、実際にローンを組んだ際の適用金利は0.4%~0.8%程度とかなり低い設定となっています。

ただ、「審査金利」は、金融機関によって若干異なりますが、3%~4%程度に設定されていることが多いようです。

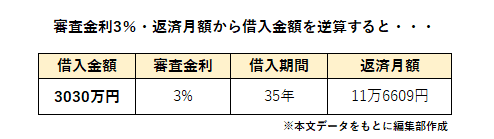

仮に、年収400万円、返済負担率35%で審査をする場合を考えてみましょう。

〈年収400万円・返済負担率35%の場合〉

- 400万円×35%÷12ヶ月=11万6666円

つまり、月々11万6000円程度までの返済金額までなら、借り入れ可能ということになります。

借り入れ限度額を審査金利3%で逆算すると、年収400万円の人が借り入れできる限度額は約3000万円程度となります。※元利均等返済の場合