米利上げで日欧と一部新興国で明暗が分かれた一週間

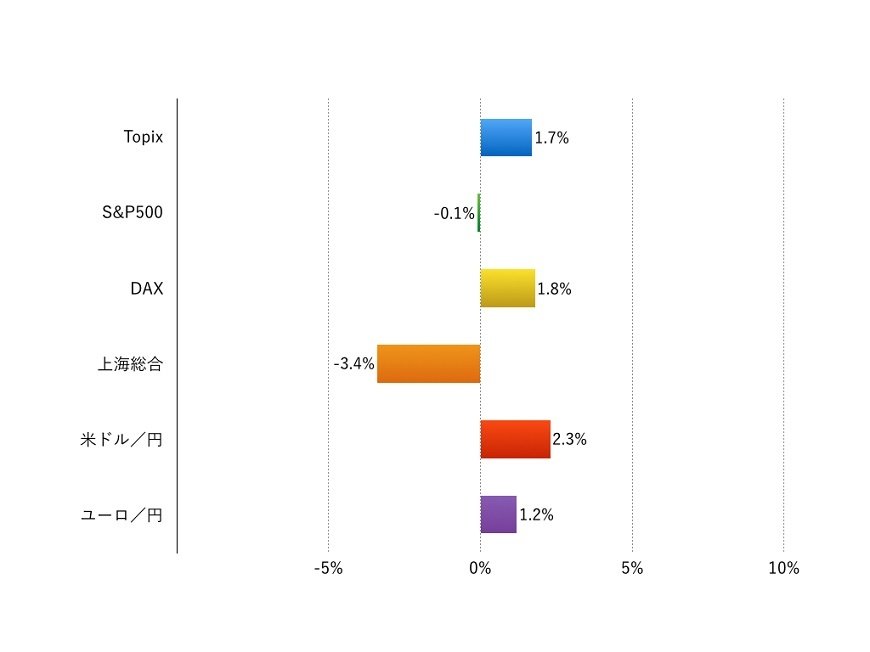

先週(12月12日‐12月16日)の世界の株式市場は、まちまちの展開でした。米株が横ばいにとどまるなか、日欧株が上昇。中国・香港・メキシコ・ブラジルなどの新興国の株価は下落が目立ちます。週間騰落率は現地通貨ベースでTOPIXが+1.7%、米S&P500が▲0.1%、独DAXが+1.8%、上海総合が▲3.4%でした。ちなみに、TOPIXは昨年末の水準にようやく回復しました。

米国では、事前の予想通り利上げが行われました。しかし2017年に三度の利上げが想定されていることが判明し、「トランプ政権の経済政策次第では利上げが急がれる」という認識が広がったと思われます。この結果、米ドルは対円、対ユーロをはじめ独歩高をしました。また、米国の長期金利が他国に比べ大きく上昇しています。1/2

気になる動きは上海株、中南米株の下落です。米国の利上げが影響していると思われますが、特に中国では、物価上昇圧力や不動産価格高騰への政府の牽制姿勢などが株価に影を落としているようです。軟調な人民元の行方と合わせて注意が必要でしょう。

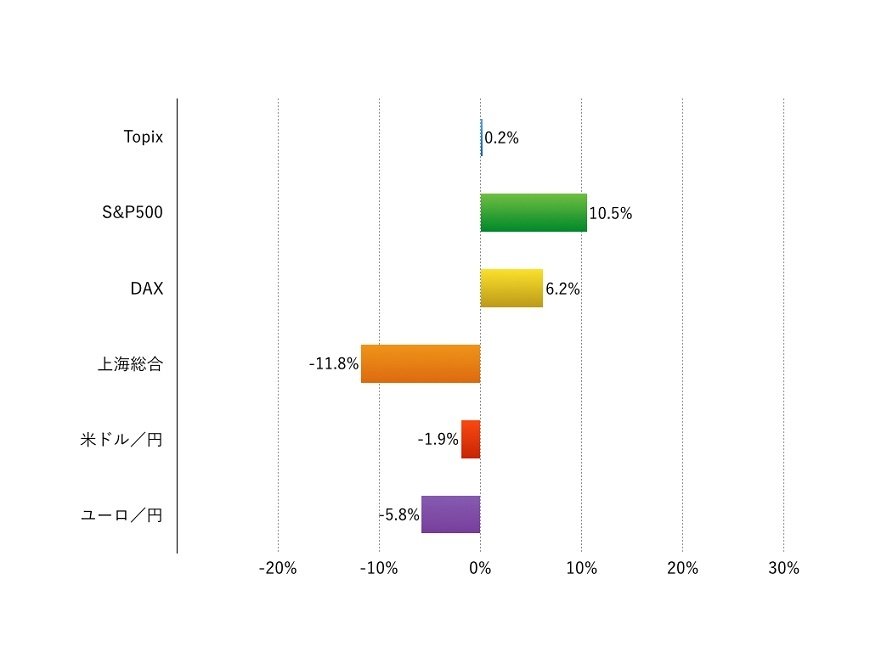

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:欧米はクリスマス休暇入り。日銀からプレゼントがあればよいが・・・

今週(12月19日‐12月23日)は、欧米市場が実質クリスマス休暇入りとなります。イエレン米連邦準備理事会議長のスピーチ、日銀の金融政策決定会合、米国の耐久財受注と個人消費支出など注目材料がいくつかありますが、つつがなくホリデーシーズンを終えるかどうかがポイントです。

特に米株のイールドスプレッドの低下が目立っており、米株の調整リスクを思い起こさせること、上海株が軟調に推移していることが気がかりです。日銀から株式市場に対してサプライズのプレゼントがあれば大いに歓迎されるでしょう。

椎名 則夫