2021年2月9日に行われた、三井化学株式会社2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三井化学株式会社 IR-グループリーダー 小池太郎 氏

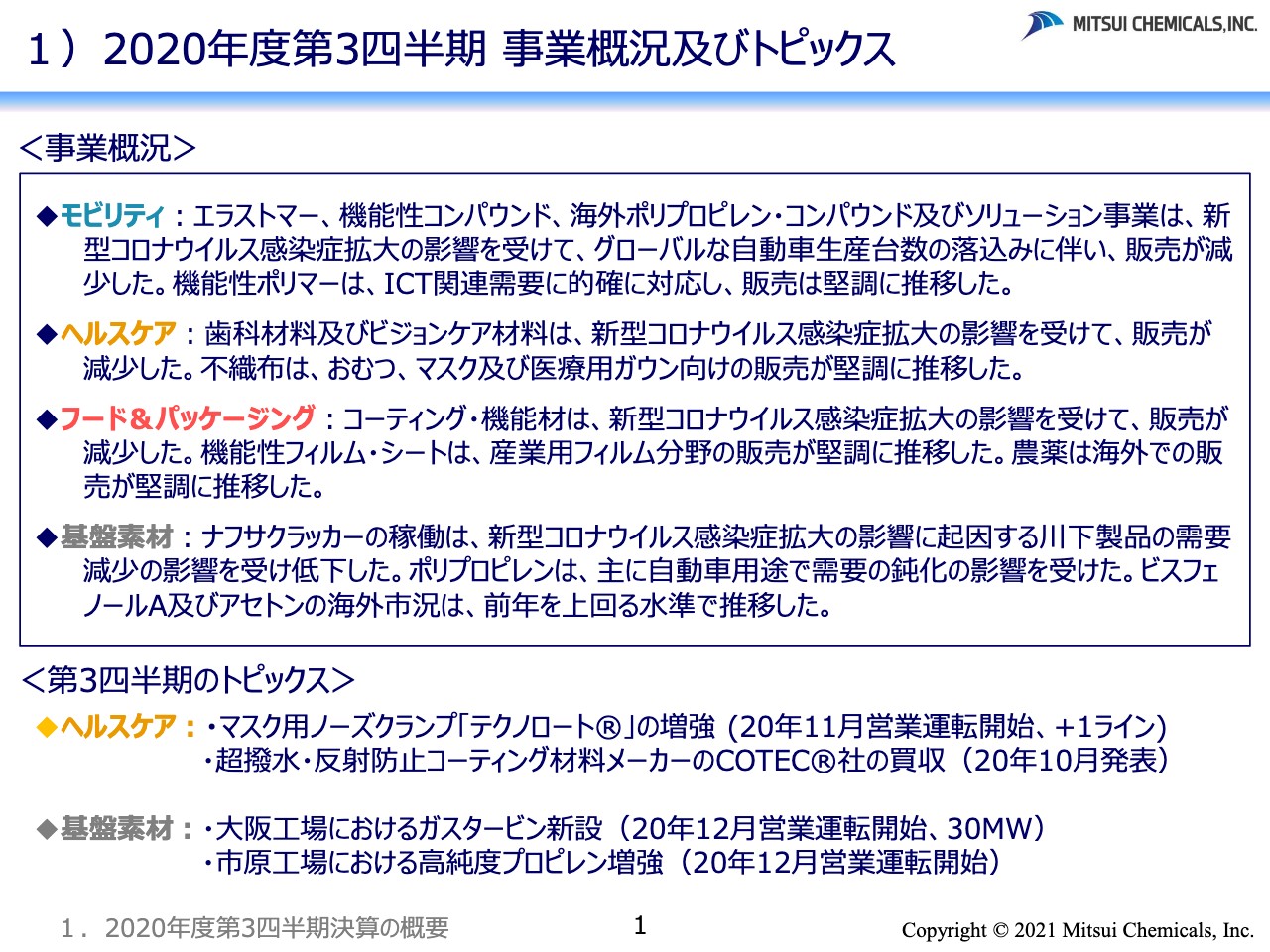

1)2020年度第3四半期 事業概況及びトピックス

小池太郎氏:みなさま、こんにちは。三井化学IRグループの小池です。弊社ネットカンファレンスにご参加いただき、誠にありがとうございます。本日、弊社は2020年度第3四半期決算、および2020年度業績予想を発表いたしました。

第3四半期決算の全般的な状況としては、新型コロナウイルス感染症の影響により、対前年同期では販売数量減少等の影響が依然として残るものの、販売状況は改善状況にあり、海外市況も想定を上回って推移しています。さらに、固定費の削減も順調に進んでいることから、当社の業績は回復傾向にあります。

第4四半期につきましても、新型コロナウイルス感染症の動向等、予断を許さない状況は継続するものの、当社製品に対する需要の改善状況等を考慮し、2020年度通期の利益見通しについては、コア営業利益で前回公表値500億円から770億円に上方修正いたしました。

それでは、これより業績の概要、事業の概況、財務諸表等につきまして、ご提供している資料をもとにご説明させていただきますので、どうぞよろしくお願いいたします。まず初めに2020年度第3四半期決算の概要をご説明し、続きまして、2020年度業績予想の概要につきましてご説明いたします。1ページをご覧ください。第3四半期の事業の概況およびトピックスを記載しています。

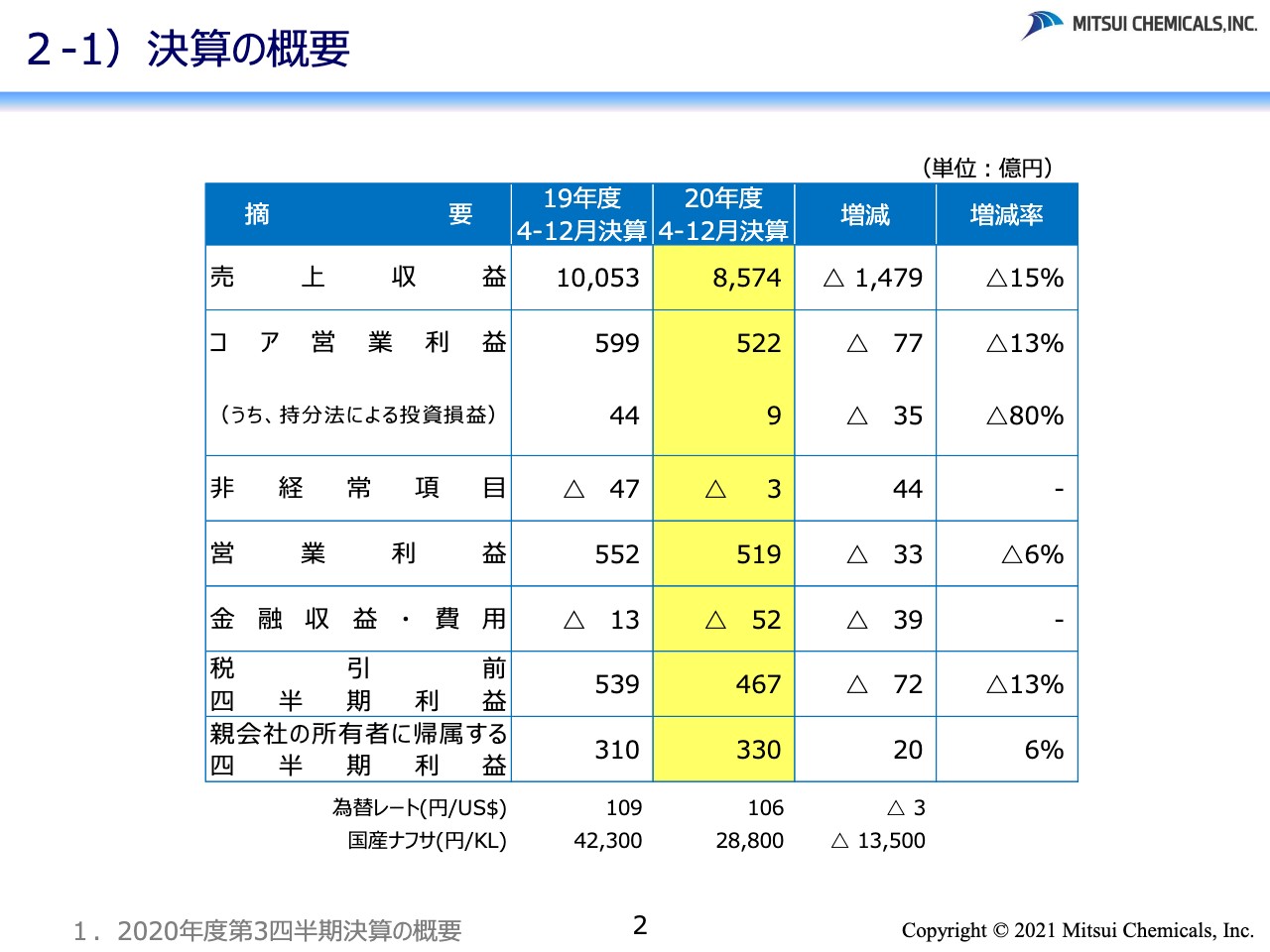

2-1)決算の概要

2ページをご覧ください。決算の概要です。売上収益は8,574億円、前年同期比で1,479億円の減収となりました。コア営業利益は522億円、前年同期比77億円の減益。税引前四半期利益は467億円、前年同期比72億円の減益。親会社の所有者に帰属する四半期利益は330億円、こちらは前年同期比で20億円の増益となりました。

為替レートは106円で、前年同期比3円の円高。国産ナフサ価格はキロリットルあたり2万8,800円、前年同期比1万3,500円の下落となりました。

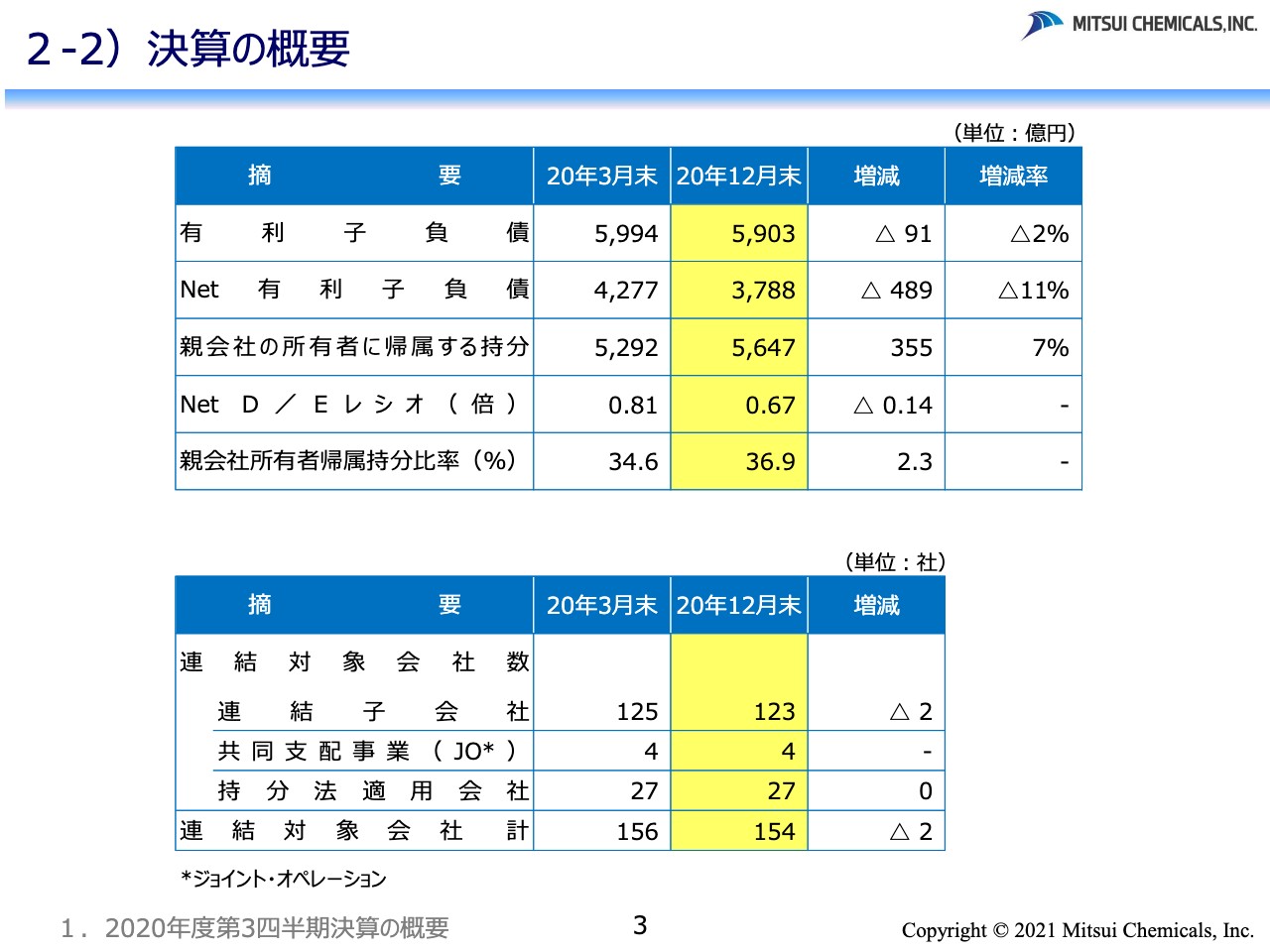

2-2)決算の概要

3ページをご覧ください。有利子負債につきましては5,903億円で、前年度末に比べ91億円減少。現預金を有利子負債から控除したNet有利子負債は3,788億円で、こちらは489億円の減少となりました。

親会社の所有者に帰属する持分は5,647億円で、前年度末に比べ355億円増加しました。この結果、Net D/Eレシオは0.14ポイント改善し、0.67倍となりました。親会社所有者帰属持分比率については、36.9パーセントとなりました。連結対象会社数については、連結子会社で合計2社減少し、154社となりました。

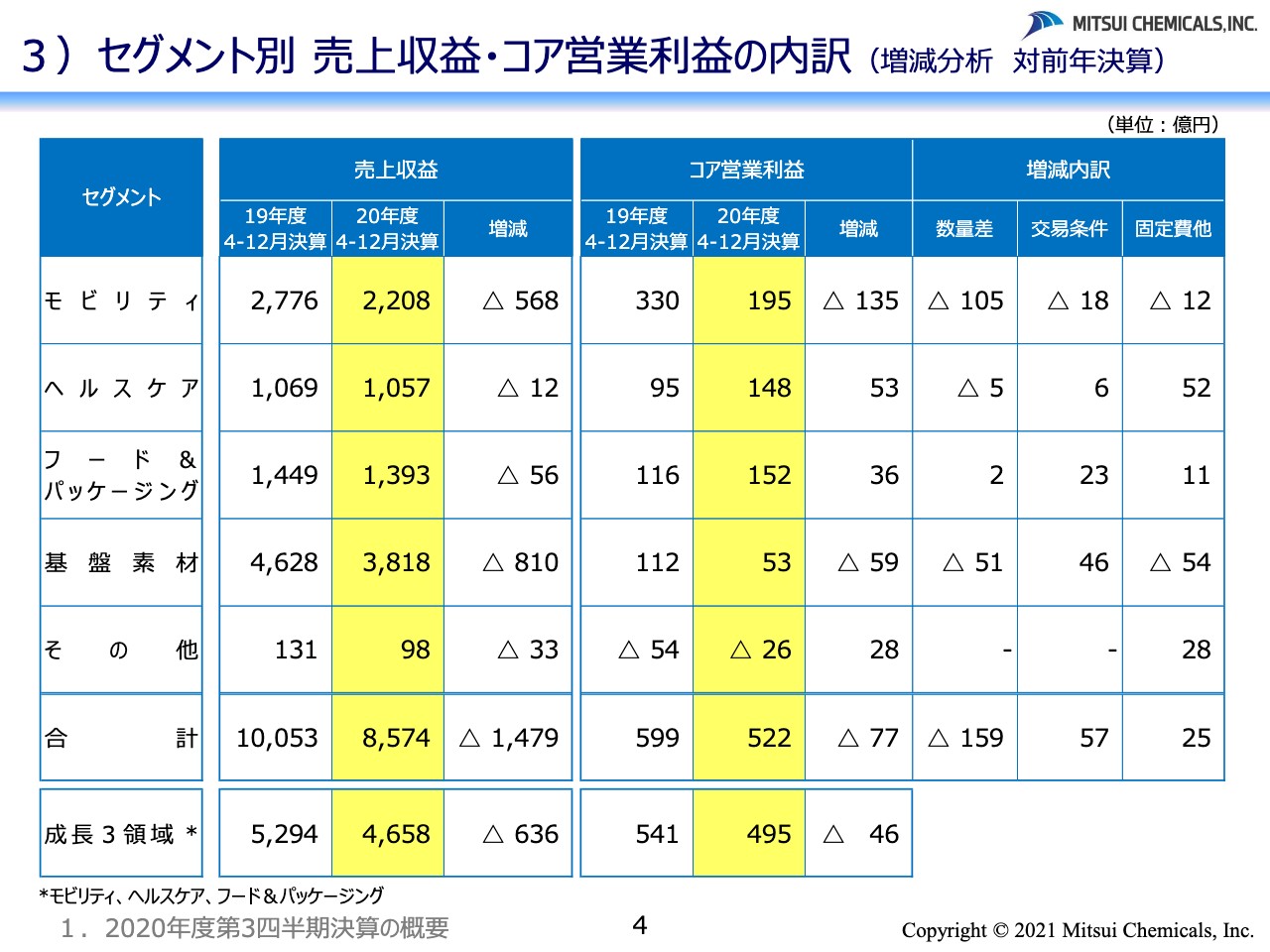

3)セグメント別 売上収益・コア営業利益の内訳(増減分析 対前年決算)

4ページをご覧ください。セグメント別の売上収益・コア営業利益の内訳です。まず、左側の売上収益ですが、前年同期比合計で1,479億円の減収となりました。これは、販売数量の減少に加え、原燃料価格の下落による販売価格改定を実施した影響です。

次に、右側のコア営業利益を説明いたします。コア営業利益合計は、前年同期比で77億円の減益となりました。数量差は159億円のマイナスで、主としてモビリティ・基盤素材でマイナスとなっています。交易条件は57億円のプラス、固定費他は25億円のプラスとなりました。

セグメントごとに、コア営業利益の増減要因をご説明いたします。モビリティは、コア営業利益が195億円、対前年同期比135億円の減益となりました。数量差は105億円のマイナス。グローバルな自動車生産減速の影響を受け、海外PPコンパウンドをはじめ、自動車用途全般で販売数量が減少しました。

一方、ICT関連の需要には的確に対応し、販売は堅調に推移しました。交易条件は、主として海外PPコンパウンドでの交易条件悪化により、18億円のマイナス。固定費他は12億円のマイナスとなりました。

ヘルスケアは、コア営業利益148億円、前年同期比53億円の増益となりました。数量差は5億円のマイナス。コロナ影響で、主として歯科材の販売は減少しましたが、不織布の販売が増加しました。交易条件は6億円のプラス、固定費他は52億円のプラスとなりました。

フード&パッケージングは、コア営業利益152億円と、前年同期比36億円の増益となりました。数量面では、コーティング機能剤でコロナ影響により販売減となりましたが、機能性フィルム・シートの産業用フィルムの販売、および農薬の販売はそれぞれ堅調に推移し、2億円のプラス。交易条件は原料価格の下落等により23億円のプラス、固定費他は11億円のプラスとなりました。

基盤素材は、コア営業利益53億円、前年同期比59億円の減益となりました。数量差は、ポリプロピレンが自動車用途で需要鈍化の影響を受けるなど、51億円のマイナス。交易条件は、主として海外市況が前年を上回る水準で推移したことにより、46億円のプラス。固定費他は、持分法投資損益の悪化等により、54億円のマイナスとなりました。

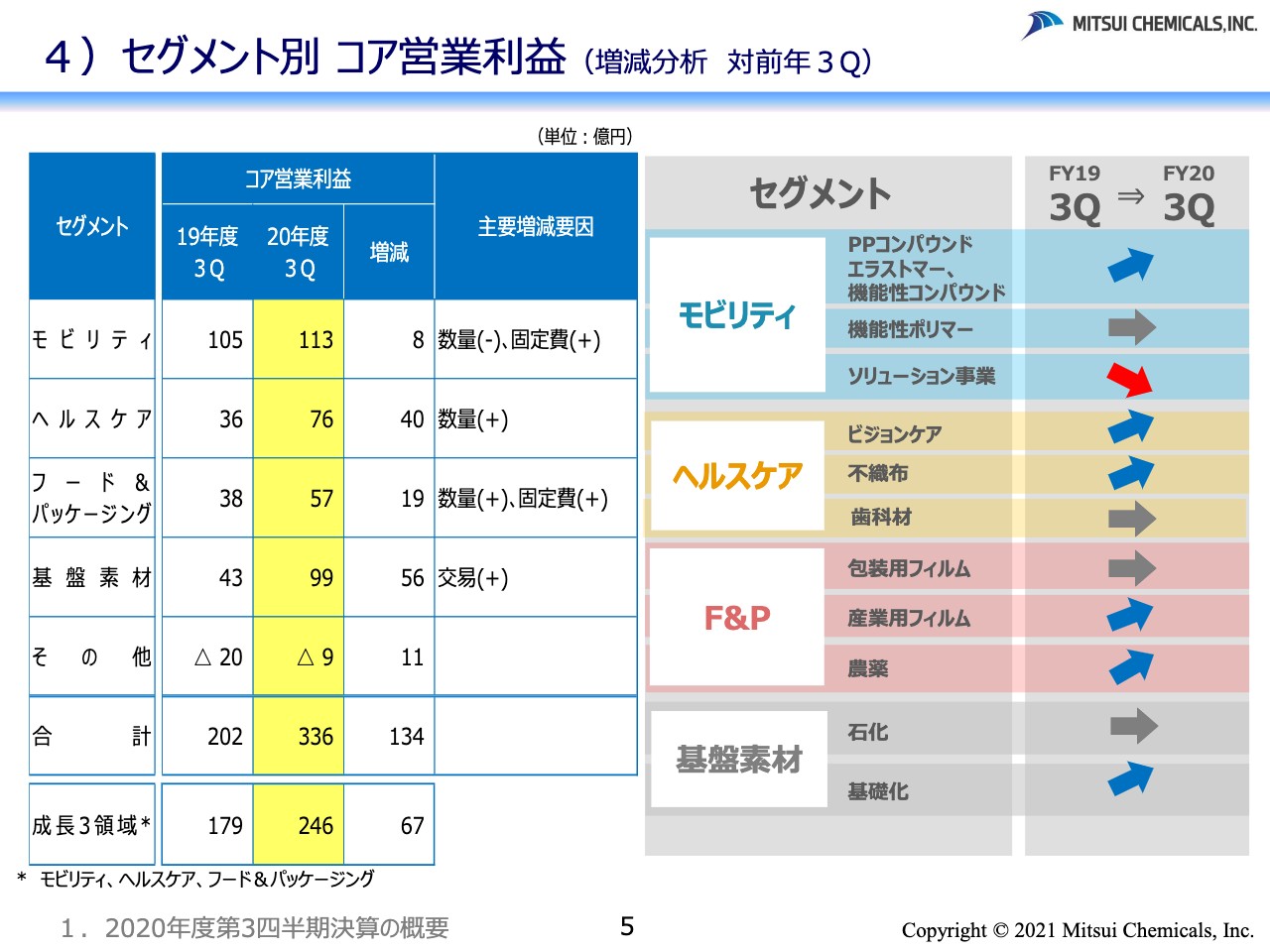

4)セグメント別 コア営業利益(増減分析 対前年3Q)

5ページをご覧ください。2020年度第3四半期のセグメント別コア営業利益の、2019年度第3四半期との増減分析でございます。この第3四半期ですが、前年同期と比較して202億円から336億円と、合計で134億円、大きな増益となりました。全セグメントで増益を確保していますが、その要因についてご説明いたします。

モビリティについては、ソリューション事業はコロナ影響による受注減で減益となりましたが、グローバルでの自動車生産台数は回復基調がより明確となり、自動車関連用途の各製品において販売数量が増加。固定費の減少もあり、8億円の増益となりました。

ヘルスケアについては、主としてビジョンケアおよび不織布の販売数量増加により、40億円と大きな増益となりました。フード&パッケージングは、産業用フィルムの販売および農薬の販売数量が増加。固定費の減少も寄与し、19億円の増益となりました。基盤素材については、主に基礎化での海外市況の改善により、56億円の増益となりました。

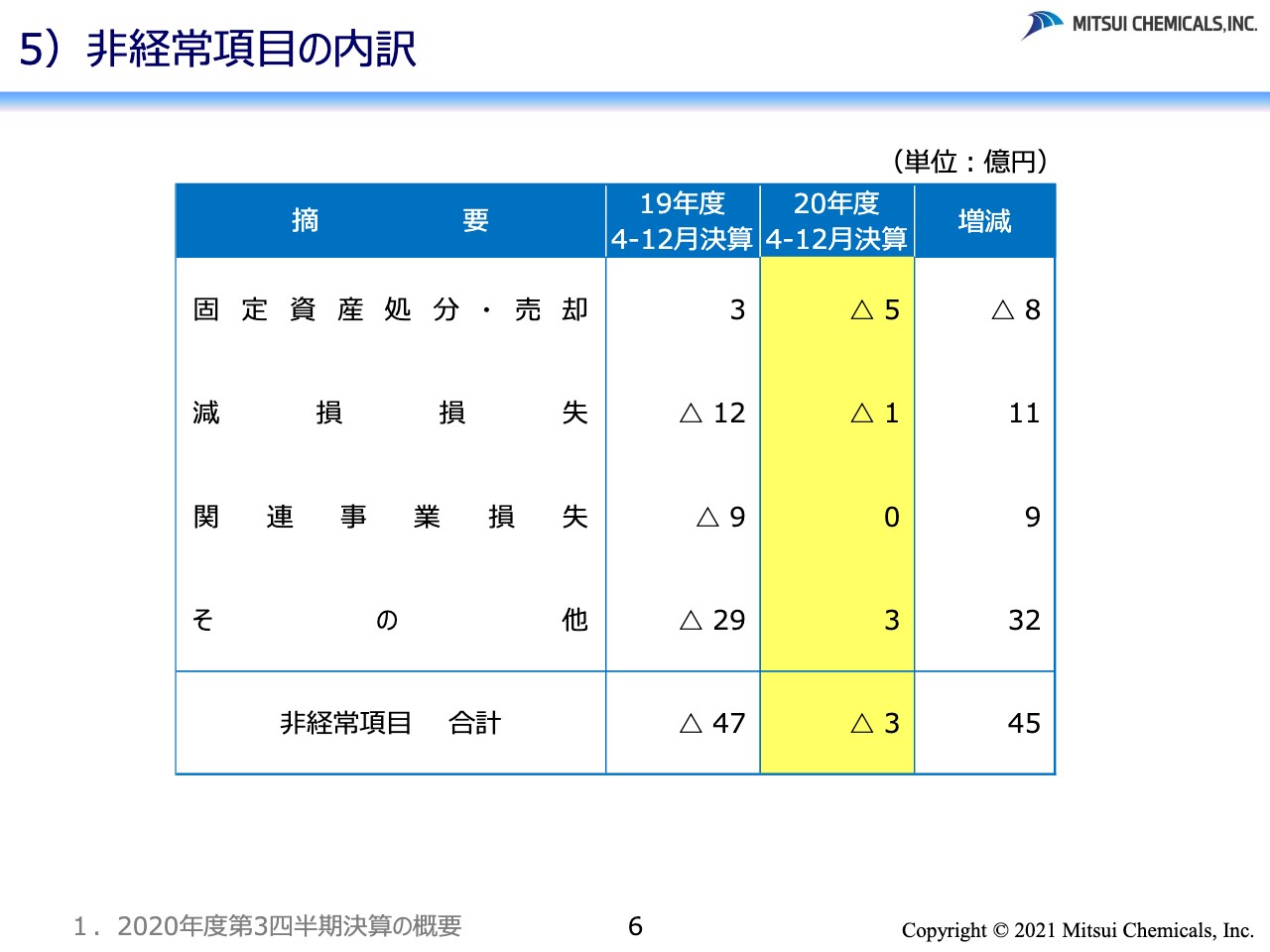

5)非経常項目の内訳

6ページをご覧ください。非経常項目の内訳を記載しています。2020年度非経常項目の合計は、マイナス3億円となりました。前年同期比で45億円の増益となりましたが、主として減損損失・関連事業損失・その他項目の減少によります。

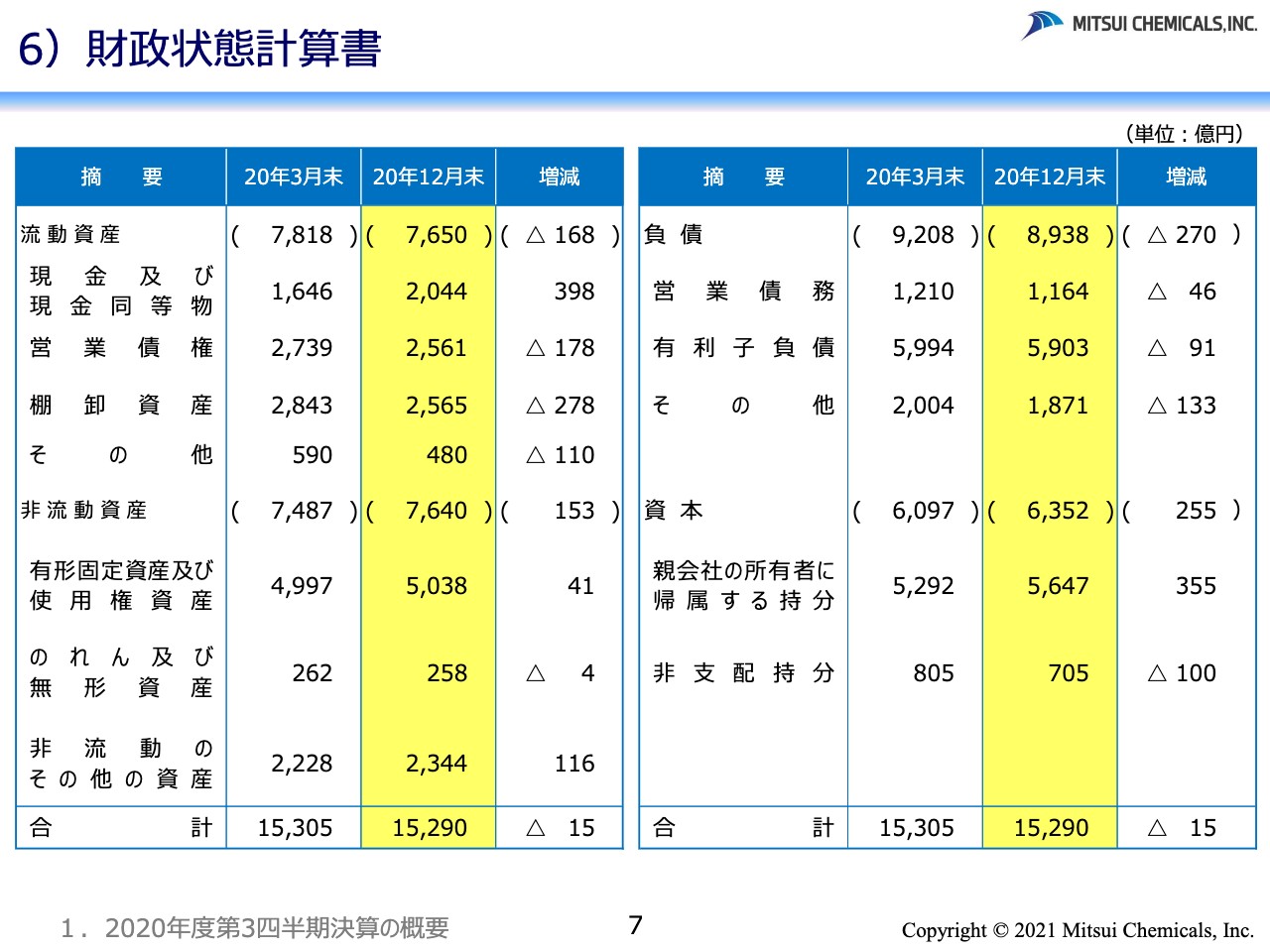

6)財政状態計算書

7ページをご覧ください。財政状態計算書です。総資産1兆5,290億円、前年度末に比べまして15億円の減少となりました。コロナ対応に伴う手元流動性の確保により現金および現金同等物が増加する一方、主としてナフサ価格の下落等により営業債権・営業債務が減少。また、在庫管理の強化により棚卸資産が減少しています。

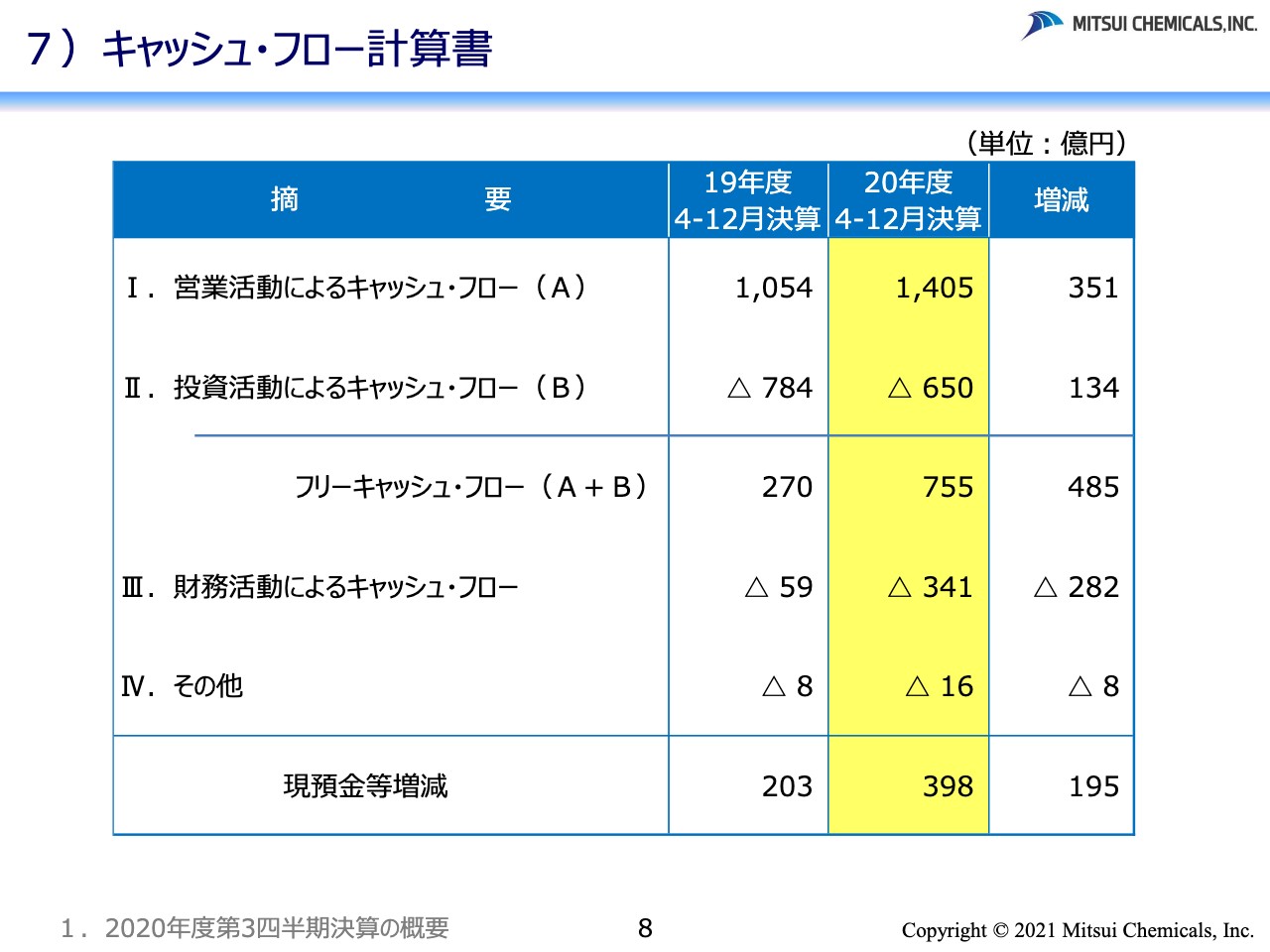

7)キャッシュ・フロー計算書

8ページをご覧ください。キャッシュ・フロー計算書です。営業活動によるキャッシュ・フロー、プラス1,405億円。投資活動によるキャッシュ・フロー、マイナス650億円。この結果、フリーキャッシュ・フローは755億円のプラスとなりました。財務活動によるキャッシュ・フローはマイナス341億円となりました。

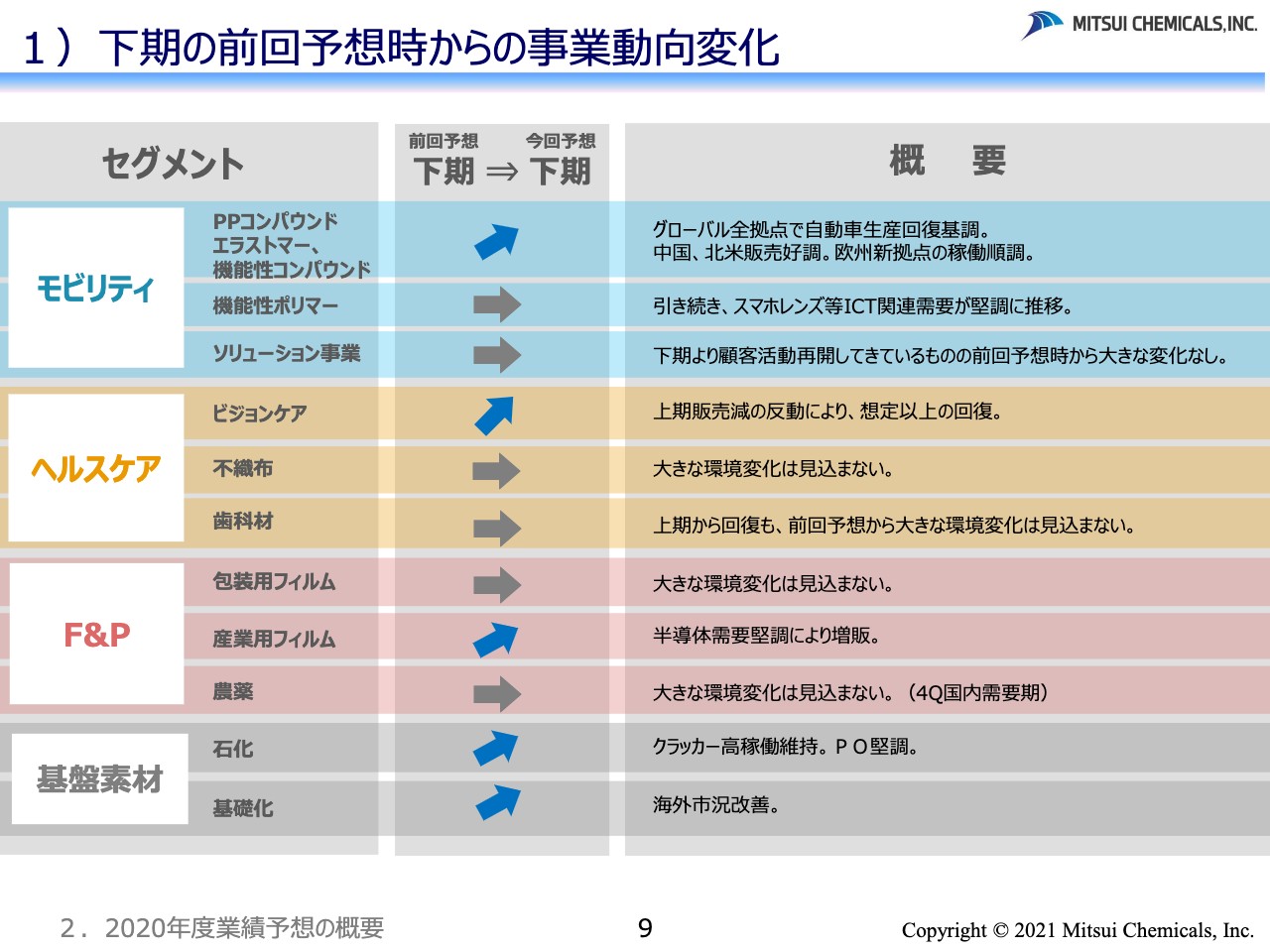

1)下期の前回予想時からの事業動向変化

続きまして、2020年度業績予想の概要について説明いたします。9ページをご覧ください。ここでお示ししているのは、今回の通期業績予想の見直しにおいて、下20期の各セグメントの事業動向につき、前回、第2四半期決算公表時点の見通しとの比較をまとめたものでございます。以下、主な変化ポイントについて触れてまいります。

モビリティについては、グローバルでの自動車生産台数の回復基調がより明確となり、自動車関連用途の各製品において販売の改善を織り込んでいます。ヘルスケアについては、ビジョンケアの販売について、主に第3四半期において前回想定以上の改善が見られました。

フード&パッケージングは、同様に、産業用フィルムの販売について第3四半期における改善、第4四半期についても堅調な状況が継続することを織り込んでいます。基盤素材については、下期全体を通して、主に海外市況について前回想定からの改善を織り込んでおり、これにより持分法損益も併せて改善する見込みです。

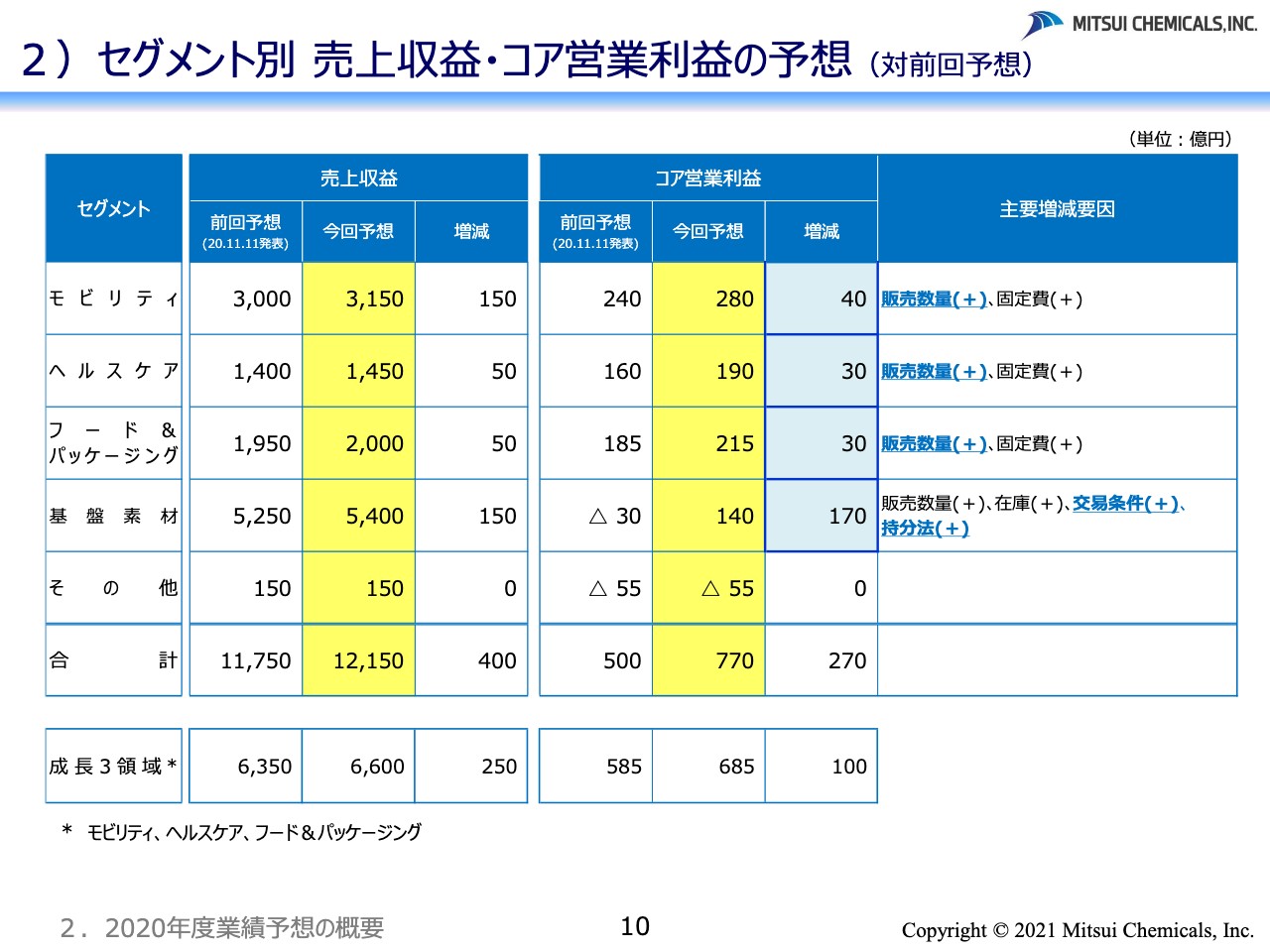

2)セグメント別 売上収益・コア営業利益の予想(対前回予想)

10ページをご覧ください。今回の通期業績見通しにおけるセグメント別売上収益およびコア営業利益の予想の、前回公表値との比較についてご説明いたします。

前のページでご説明したように、前回の見通しから、成長3領域の主要製品での販売数量増、基盤素材での海外市況改善を織り込んでいます。加えて、全般的に固定費の減少が見込まれ、全社合計で売上収益は1兆1,750億円から1兆2,150億円と400億円、コア営業利益は500億円から770億円と270億円、それぞれ上方修正となります。

モビリティについては、コア営業利益で240億円から280億円と、40億円の上方修正。ヘルスケアについては、160億円から190億円と、30億円の上方修正。フード&パッケージングは、同様に185億円から215億円と、30億円の上方修正。基盤素材については、30億円の赤字から140億円の黒字へと、170億円の大幅な上方修正となりました。

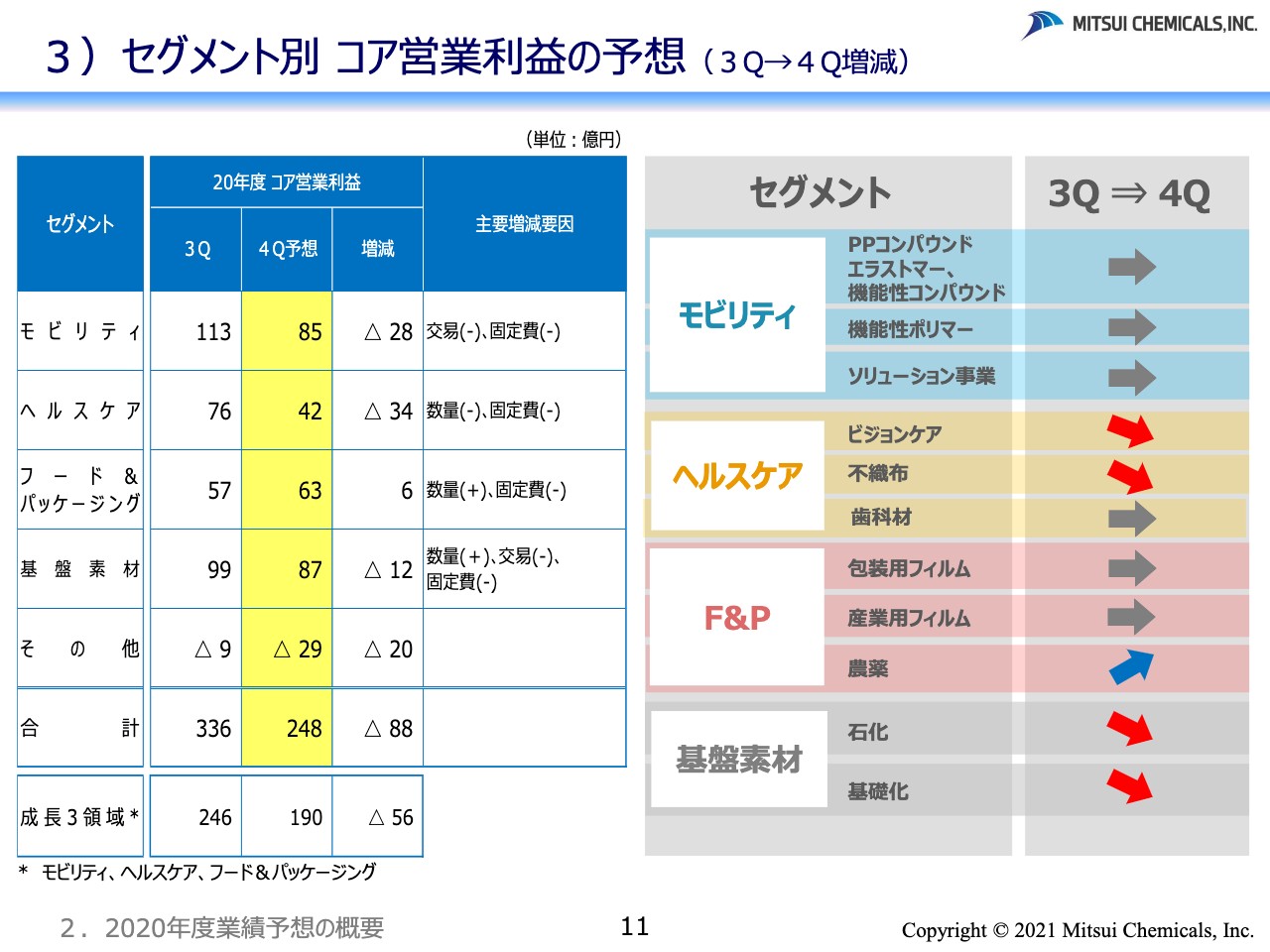

3)セグメント別 コア営業利益の予想(3Q→4Q増減)

11ページをご覧ください。続きまして、今回の通期業績見通しでのセグメント別コア営業利益の予想における、第3四半期から第4四半期への増減についてご説明をいたします。

ここに記載はございませんが、上20期のコア営業利益の決算値が186億円。今回の通期業績見通しのコア営業利益合計が770億円ですので、下20期としては584億円となります。第3四半期の決算が336億円。したがいまして、第4四半期の予想が248億円となり、第3四半期から第4四半期にかけまして88億円の減益を見込んでいます。

モビリティについては113億円から85億円と、28億円の減益。原料価格上昇に伴う交易条件悪化、および固定費増加によるマイナス影響を織り込んでいます。ヘルスケアについては76億円から42億円と、34億円の減益。ビジョンケアおよび不織布の販売数量減、および固定費増加によるマイナス影響を織り込んでいます。

フード&パッケージングは57億円から63億円と、こちらは6億円の増益。農薬が需要期入りするため、販売数量は増加。固定費増加のマイナス要因を上回り、増益の見込みです。基盤素材については99億円から87億円と、12億円の減益。一部数量増はあるものの、海外市況の下落、固定費増加によるマイナス影響を見込んでいます。その他については、9億円の赤字から29億円の赤字と、20億円の減益の見込みです。

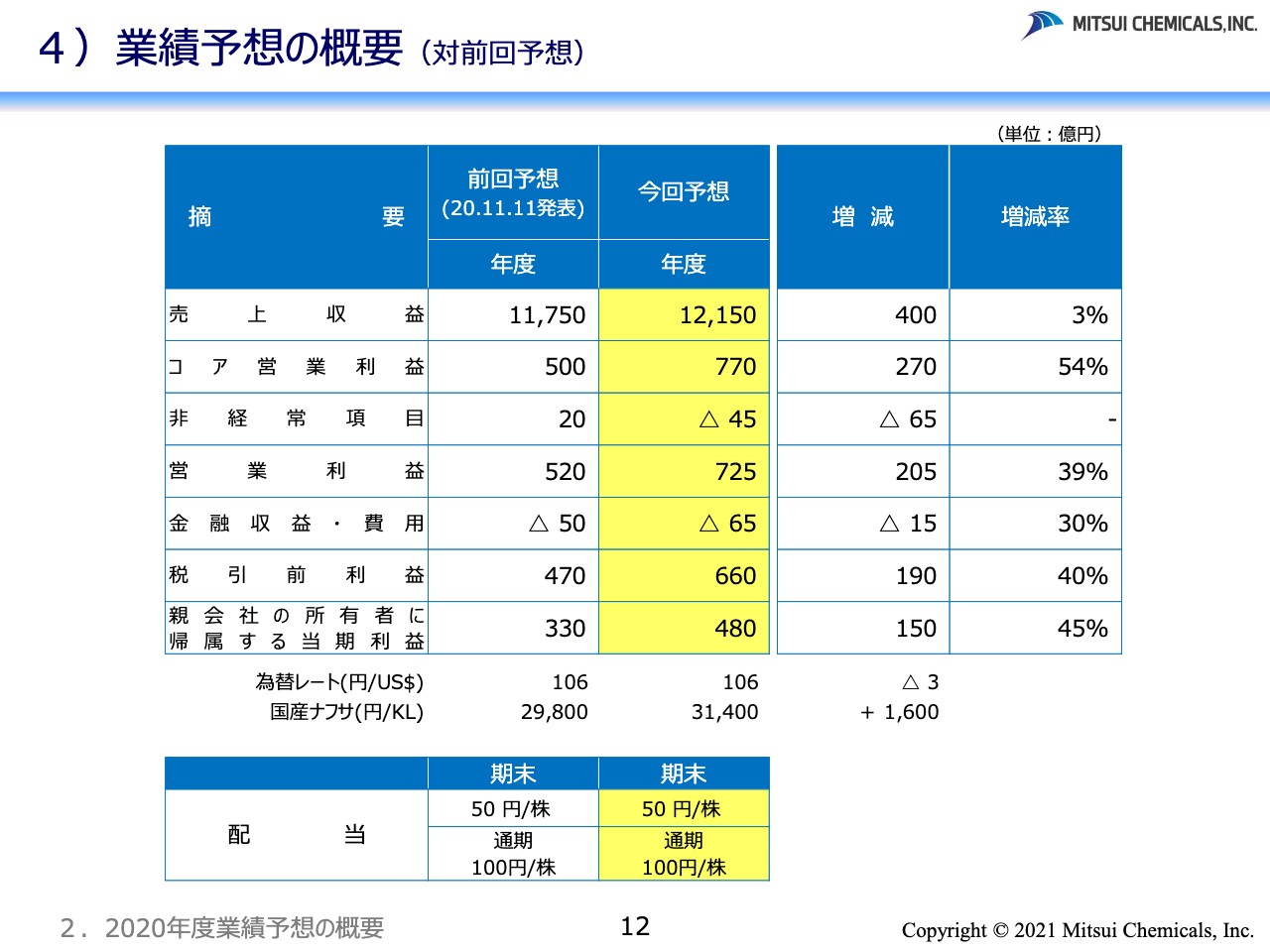

4)業績予想の概要(対前回予想)

12ページをご覧ください。対前回予想での業績予想の概要でございます。売上収益で400億円、コア営業利益で270億円上方修正したことはすでに触れましたが、それ以外の項目の状況についてご説明いたします。

非経常項目については、20億円からマイナス45億円に、65億円減益方向に見直し、通常によらない除却・撤去費用の増加に加え、一部第4四半期での構造改善費用計上の可能性を織り込んでいます。

金融収益・費用は、マイナスの50億円からマイナス65億円に、15億円減益方向に見直し。若干ではありますが、為替が円高方向に振れていることから、為替差損益を中心に見直しています。

この結果、税引前利益は対前回で190億円上方修正の660億円、親会社の所有者に帰属する当期利益は150億円上方修正の480億円となります。

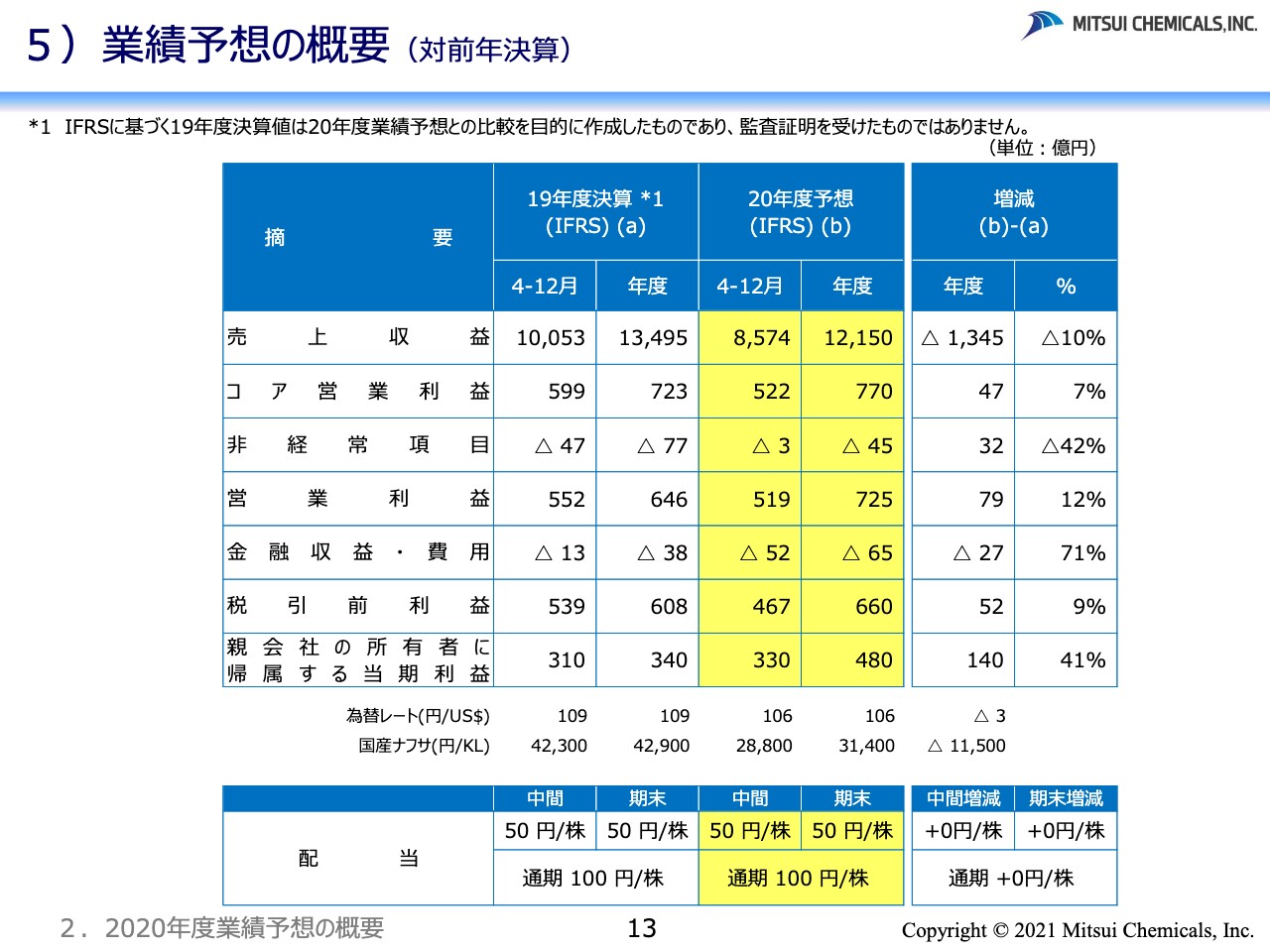

5)業績予想の概要(対前年決算)

13ページをご覧ください。対前年実績での業績予想の概要でございます。真ん中の欄、2020年度通期予想については、売上収益は対前年で減収となる見込みですが、コア営業利益、税引前利益、親会社の所有者に帰属する当期利益、いずれも対前年で増益を見込んでいます。

為替レートは通期106円。国産ナフサ価格は通期でキロリットルあたり3万1,400円と、1,600円の上昇を見込んでいます。配当予想については、前回公表値のとおり、期末配当で1株あたり50円、通期で1株あたり100円としています。

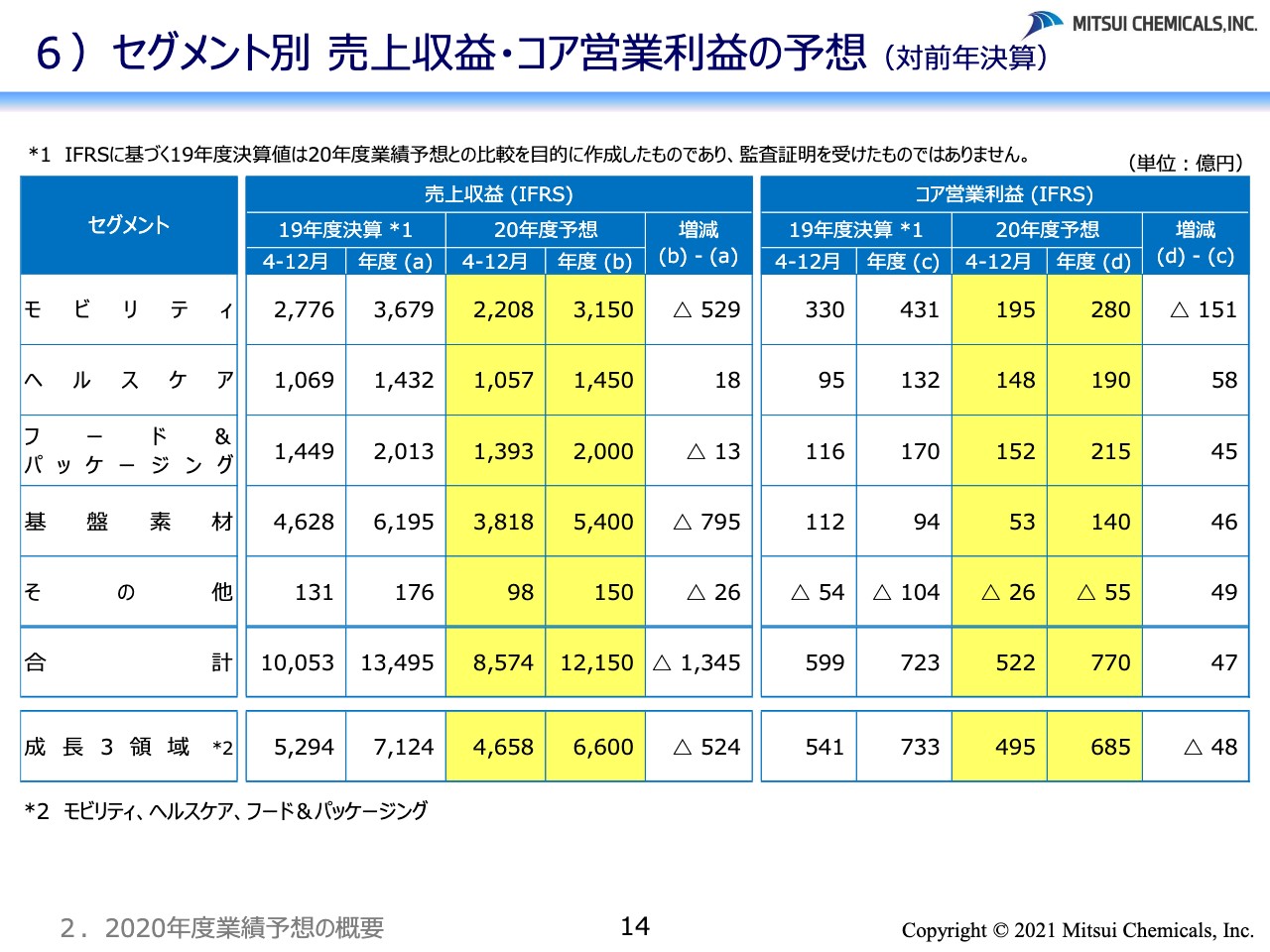

6)セグメント別 売上収益・コア営業利益の予想(対前年決算)

14ページをご覧ください。セグメント別の売上収益・コア営業利益の予想と、対前年決算の比較です。通期の売上収益予想につきましては、販売数量の減少、原料価格の下落等により、モビリティ、基盤素材を中心に前年実績を下回る見込みです。

通期のコア営業利益につきましては、モビリティは対前年から減益となりますが、ヘルスケア、フード&パッケージング、基盤素材では増益を確保する見通しです。

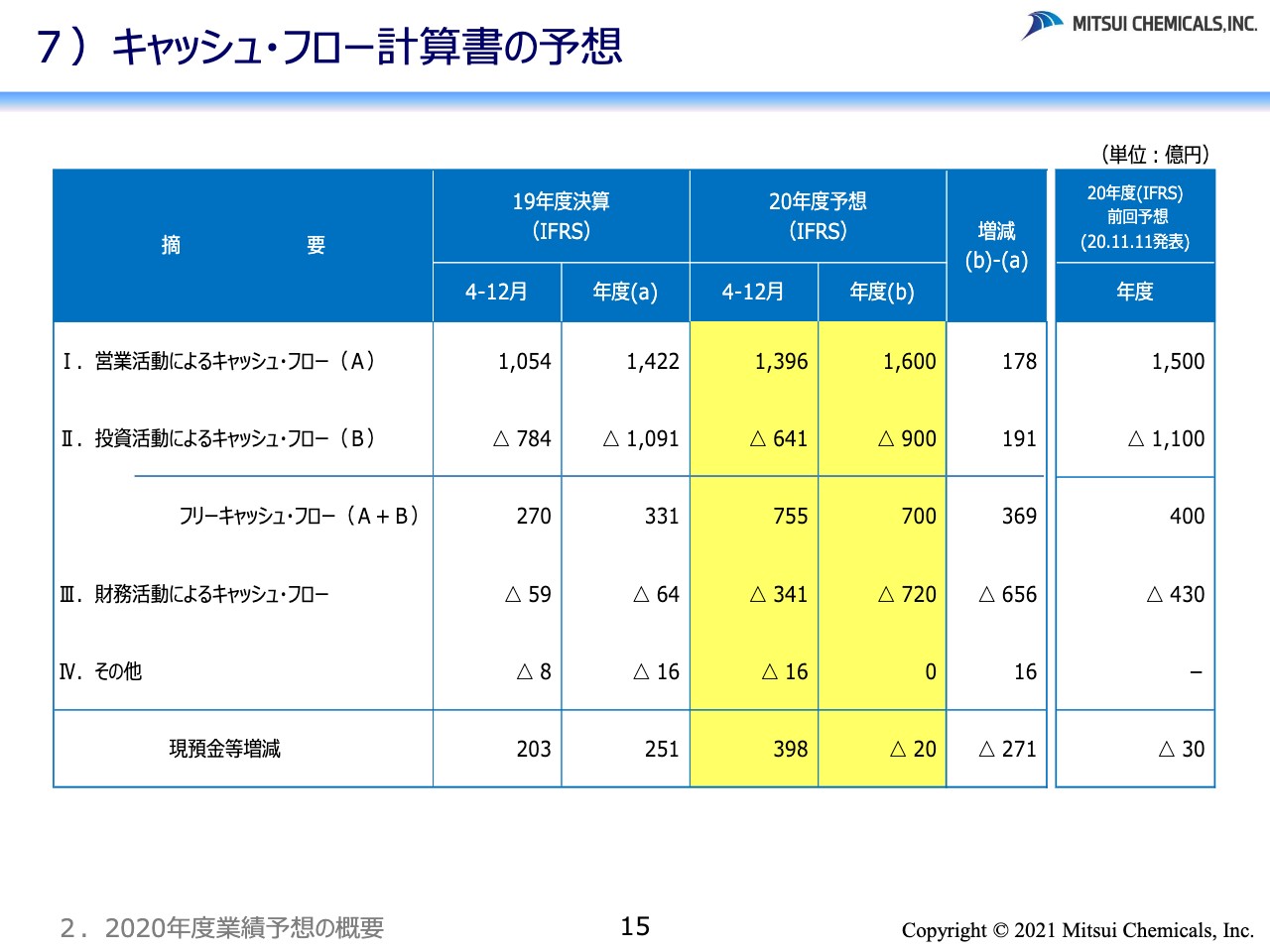

7)キャッシュ・フロー計算書の予想

15ページをご覧ください。キャッシュ・フロー計算書の2020年度予想です。前回公表値から、主として業績の上方修正により、営業キャッシュ・フローが1,600億円、投資計画および資金計画の精査等により、投資キャッシュ・フローをマイナス900億円、財務キャッシュ・フローをマイナス720億円に、それぞれ見直しています。

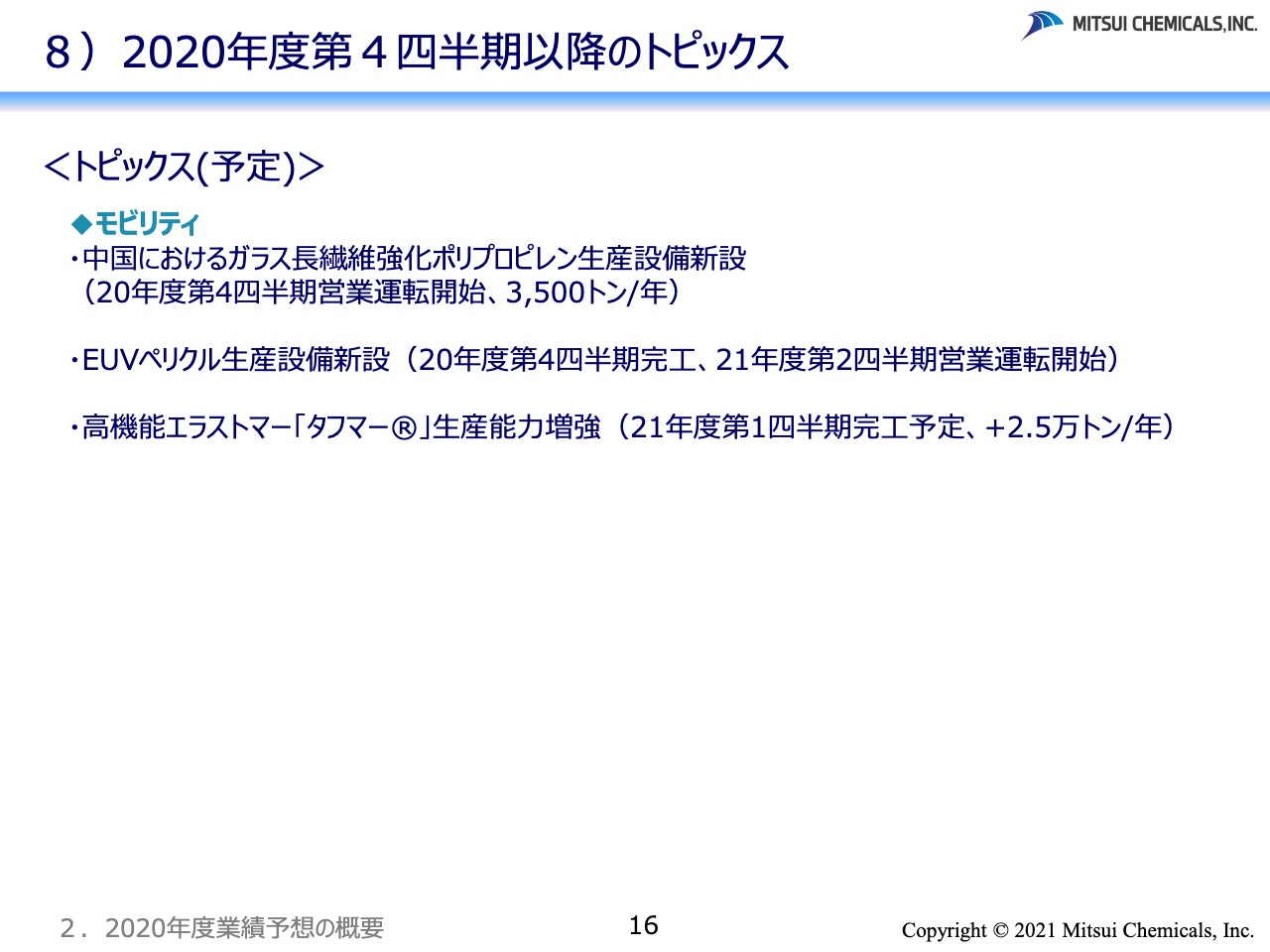

8)2020年度第4四半期以降のトピックス

16ページをご覧ください。第4四半期以降のトピックスです。ここに記載の増強案件が、今後、戦列に加わってまいります。17ページ以降の連結経営データ、ならびに補助資料についてもご参考にしてください。

以上で、2020年度第3四半期決算の概要および2020年度業績予想の概要につきまして、ご説明を終了いたします。