長期金利上昇が欧米株の上値を抑えた1週間

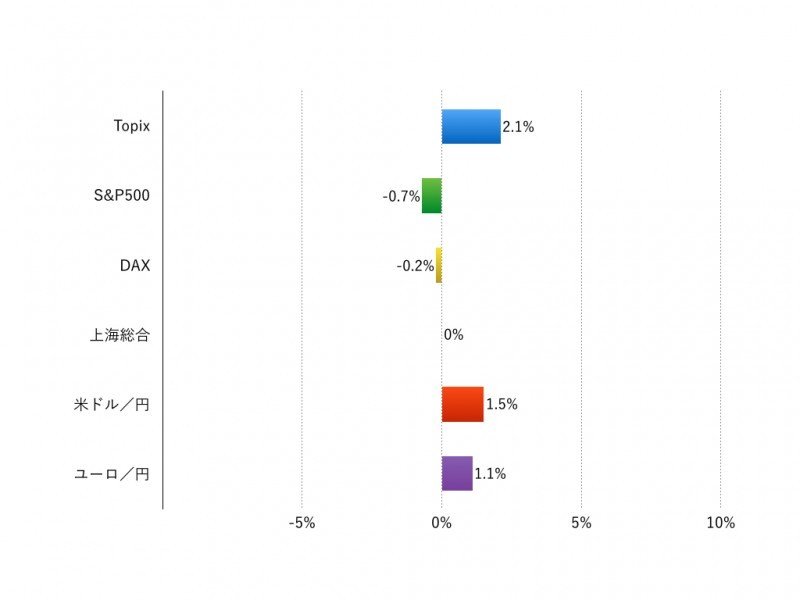

先週(10月3日‐10月7日)の世界の株式市場は欧米株が下落し、日本と新興国株が堅調でした。週間騰落率はTOPIXが+2.1%、S&P500が▲0.7%、DAXは▲0.2%でした(中国は国慶節で休場)。

先週の最大の注目材料は、欧米を中心に長期金利が上昇したことです。原油価格の上昇が続いたことに加えて、米国の景気指標が総じて堅調だったこと、さらに欧州中央銀行が量的金融緩和の要となる債券買い入れ額を減らすのではないかという観測が高まりました。週末に発表された9月の米国雇用統計は11月利上げを裏付けるほどの内容ではありませんでしたが、それでも雇用増・時間当たり賃金の上昇を示しており12月利上げ観測をサポートしていると考えられます。

この結果、米独の10年国債の利回りは約+13bp上昇しました。一方で企業業績に関する材料が乏しく、欧米株は下落して週を終えました。

日本株はドル高円安の進行を好感し上昇、先々週の下落を取り戻しています。また原油価格の上昇と通貨高を背景にブラジル株の上昇が目立ちました。

2/2

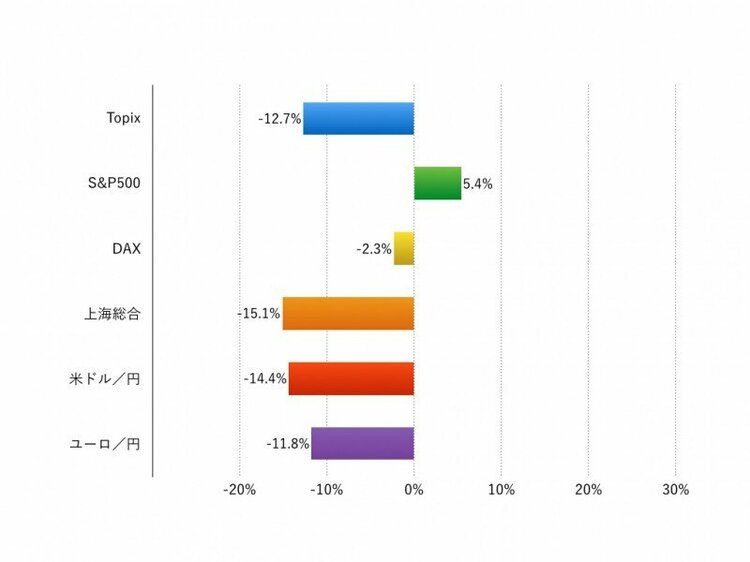

年初来の主要市場の動き

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:米企業の決算発表本格化。英ポンド急落、米国大統領選にも目配り

今週(10月10日‐10月14日)は米国の主要企業の決算発表が本格化し、日本では小売決算が続きます。長期金利の上昇で業績へのハードルが上がりましたので、決算ひとつひとつに株価が鋭敏に反応する展開になるでしょう。

先週も述べましたが、このところの株価の牽引役である半導体関連株の業績動向、石油をはじめとする資源関連株の業績に明るさが戻るのかがポイントになります。また、先週はインドが利下げを実施し新興国で金融緩和が一歩進んでいます。新興国株優位の展開になるのか、見極めたいと思います。

なお、先週は英国のEU離脱が改めて脚光を浴び英ポンドが急落しました。今夏の国民投票によるBREXITショックとは異なり、既に予定されている内容ですので市場に新たにショックが走ったとは考えにくいのですが、実際にポンドが大きく下げたことでかえって消化不良感が残っています。米大統領選のゆくえとともに注意が必要です。

個別の注目材料として、米国主要銀行の決算、ソニーのPSVR発売、米国の9月の小売売上高をあげておきます。

椎名 則夫