2019年6月に「老後資金2000万円不足問題」がクローズアップされた際は、それなりの問題意識を持った方も増えたと思います。ただし、統計上それが投資行動に結びついた形跡はありません。むしろ、老後資金が不足するなら消費を減らして、現預金を増やす貯蓄行動に結びついたのではないかと筆者は推察します。

今回のコロナ禍は消費を増やせない環境ですから、国民全体の預貯金は増えています。本来は一定の消費につながるか、株高であればある程度のリスクを取ってリターン狙いにいってもいい経済環境にもかかわらず、預貯金で十分と考えている人が多いということなのでしょう。

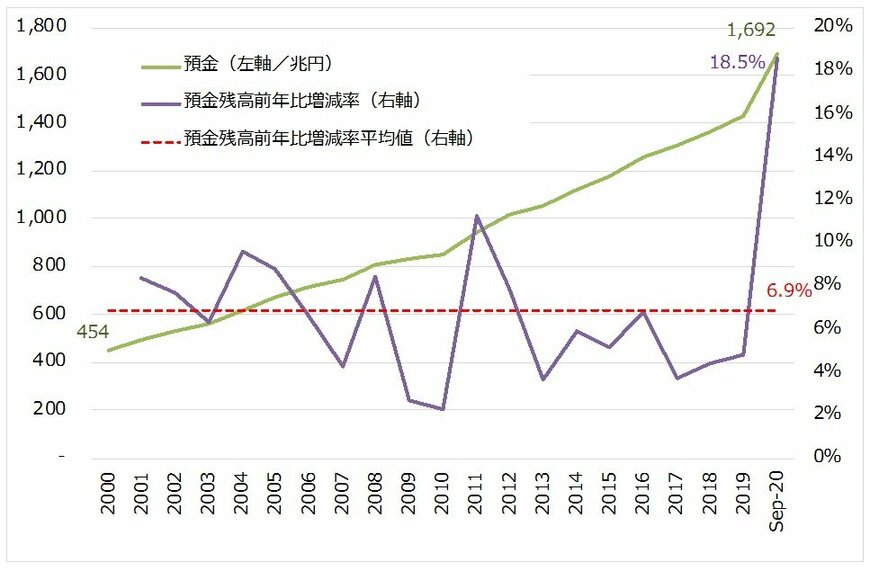

ちなみに米国でも、コロナショック以降は預金残高が激増しており、2020年9月末の米国の預金残高は2019年末の13兆2,200億ドル(約1,362兆円)から15兆6,700億ドル(約1,614兆円)と約250兆円も増えています(図表2)。足元では、こうした滞留資金の一部が株式を始めとするリスク資産に向かって、株価や仮想通貨が上昇しているのです。

図表2:米国国内銀行の預金残高推移(2000年〜2020年9月末)2/2

出所:米国FDIC(連邦預金保険公社)のデータより筆者作成

平均相続金額が2000万円を超えるという調査結果も

さて、ゼロ金利、読めない株価、実体経済不調といった状況で、私たちはどのように資産形成していくべきでしょうか。といっても、何の準備もせず無理やり投資しても失敗するのは自明です。ただ、必要な知識をつけた上で、何らかの意識改革も必要だと思います。