以前の記事『コロナ禍で増えた金融資産、年代別投資傾向で目立つ30代の動き』で、家計調査による年代別の有価証券投資のデータを取り上げましたが、2020年9月分までの家計調査のデータをもとに2000年以降の動きをたどってみたいと思います。

消費は大幅な落ち込み

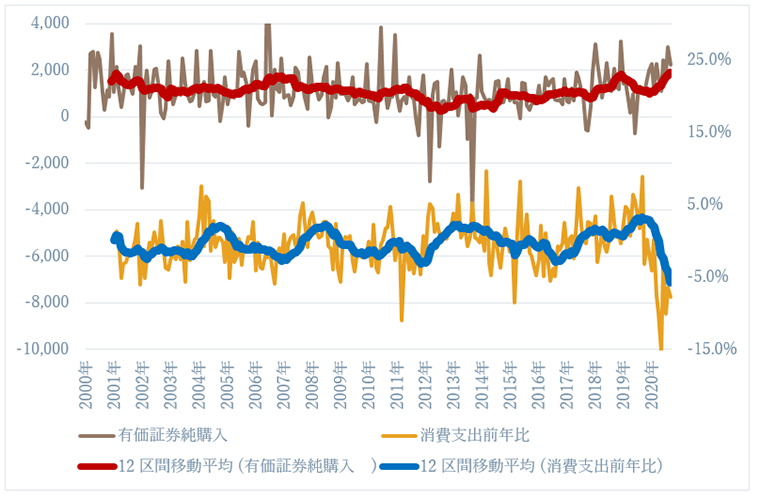

家計調査のうち二人以上世帯の勤労世帯のデータで消費をみると、新型コロナウイルスが広がってから大きく落ち込んでいることがわかります。

月次の消費支出を単純に前年比でみると、5月は-15.5%と大幅な減少になり、6月は定額給付金やボーナス支給もあって戻しましたがそれでも-3.3%。そして7月は再び-10.1%と2ケタの減少に戻りました。4-9月の集計では前期比マイナス8.9%と大きな下落となりました。

下のグラフの下段では、過去12か月平均を取って2001年以降の動きをみていますが、新型コロナウイルスが蔓延した3月以降、過去にみられない大幅な下落となっていることがわかります。

有価証券純購入は増加傾向

そのなかにあって投資金額は増加に転じています。下のグラフの上段では、2000年以降の有価証券購入額と同売却額の差額である有価証券純購入額(金額ベース)の推移をみています。

こちらも同様に12か月の移動平均を取っていますが、2020年9月の12か月移動平均値は1,900円と、2001年以降最も高い水準に達しています。

家計調査に見る投資と消費の動向 (単位:円、%)1/1

注:消費支出の伸びは右軸で2001年1月から算出。有価証券純購入額は左軸で、実額。マイナスは売却過多を示す。

出所:家計調査2020年9月分よりフィデリティ・インスティテュート 退職・投資教育研究所作成

新しい投資スタイルの台頭が背景にあるか

収入=消費+投資(貯蓄)と考えれば、それほど収入に大きな影響の出ていない勤労世帯では、消費を減らした分だけ投資が増えるというのは理屈に合うように思われます。しかし、グラフで見る限り過去の実績では必ずしもそうなっていません。

それは、たとえば、消費の停滞が景気悪化と関連しているのであれば、消費の低迷しているときには投資に関してあまり前向きにはなれないと考えればわかりやすくなります。すなわち、相場をみながら投資をするといったスタイルの投資家の場合には、消費減が投資増には必ずしもつながらないということです。

それでは最近の有価証券純投資額の増加傾向はどう理解すればいいのでしょうか。

消費が大きく減少し、景況観はかなり悪いことがわかっています。それでも投資金額が増えるというのですから、景況感や相場観とは一線を画した投資スタイルが拡大しているといっていいように思います。

たとえば積立投資は、そうした景況感とは関係なく投資を継続していくものですから、こうした統計を見ても最近の投資傾向がうかがえるように思われます。

<<筆者のこれまでの記事リスト>>

合同会社フィンウェル研究所代表 野尻 哲史