意図しない金融資産増

前回の記事『喜べない!? コロナ禍で増加した金融資産〜家計調査に見る収入と支出』では、総務省が公表している家計調査(二人以上の勤労者世帯)から、コロナ禍の収入と支出の動きを概観しました。

そこからわかったことは、収入が比較的堅調に推移するなか、3-6月の支出が大きく減ったことから、意図しない形で金融資産が増加していることでした。5月は過去に類を見ない高い貯蓄率でしたし、6月も高水準を維持しています。

意図しない金融資産増とはいえ、そのなかで実際にどんな形で増えているのか、どのセグメントで増えているのかといった点は、コロナ禍の影響を考える場合に大切な視点になると思います。

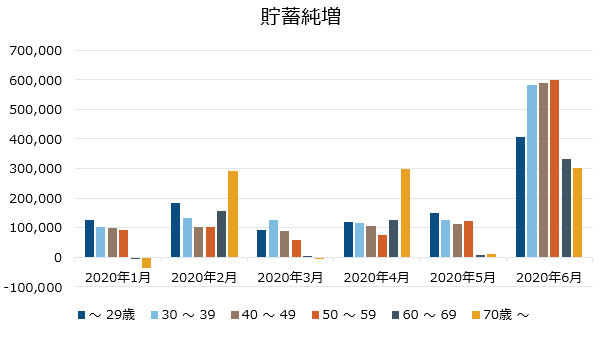

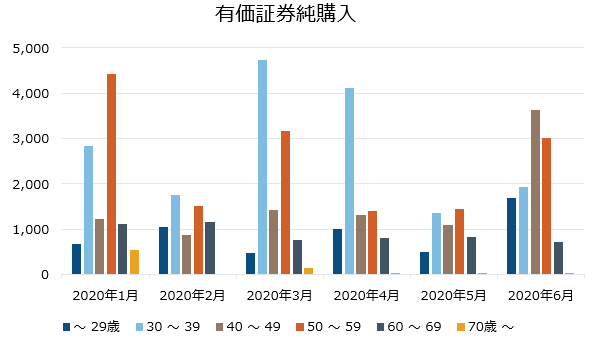

そこで、今回は同じ家計調査(二人以上の勤労者世帯)で、その金融資産純増額を、貯蓄純増と有価証券純購入に分けて、2020年1月以降、年代別に月次の推移をみています。下のグラフを見てください。

2/2

出所: 家計調査、二人以上の勤労者世帯、2020年8月発表分より2020年1-6月で集計

貯蓄増に大きな変化は見られない

まず、貯蓄の動きをみてみましょう。各世代ともに6月が大きく純増となっていますが、これはボーナス月の特徴といえるでしょう。また70歳以上の方にとっては年金受け取りに当たる偶数月が、6月も含めて大きくなっているのも特徴です。

それ以外のセグメントでは、1-2月と3-5月で大きな差異を見つけることはできませんから、年代別にみると貯蓄の面ではコロナ禍がそれほど変化をもたらしていないように思われます。もちろん、年代別の特徴はみられませんが、前回の記事で指摘した通り、全体としては5月、6月の貯蓄額が大きくなっている点は見逃せません。

30代が3月、4月に投資に動いた

一方で、有価証券純購入のデータでは、全体として大きな変化を読み取ることはできません。しかし、年代別には特徴が出ているようです。

まず20代では1月以降6月まで全体的に低調で、それほど大きな動きはありませんでした。30代は3月と4月に純購入の金額が大きくなっています。株式市場の下落時期に重なっていますから、積極的に資産形成に動いた結果が出ているのではないでしょうか。

40代は20代と同様に6月のボーナス時期まではほとんど動いていませんでした。50代は1月と3月、そして6月に金額が大きくなっています。60-70代の有価証券純購入はほとんどない(売買が拮抗している)ことが特徴です。

こうしてみると、30代の動きが特筆できそうです。実際、コロナ禍で株式相場が下落した折には、オンライン証券を中心にNISA(少額投資非課税制度)の口座開設が進んだといわれています。その中核が30代だったとしても、不思議ではありません。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史