今回と次回の2回にわたって、総務省が行っている「家計調査」の結果から、資産形成に対するコロナ禍の影響をみていきたいと思います。

過去20年間になかった5月の高い貯蓄率

総務省が毎月発表している家計調査によると、5月の貯蓄率は24.6%と5月としては非常に高い数値になりました。ちなみに、2000年から2019年までの20年間の5月の月次貯蓄率の平均はマイナス2.1%です。

一般的には、6月のボーナス払いを使った消費の前倒しで5月の貯蓄率は低くなるのが特徴ですが、今年はそれが起きていないようです。また、6月の貯蓄率は62.1%とボーナス時期だという点を考慮しても高い数値となりました(2018年6月51.1%、同12月54.3%、2019年6月55.0%、同12月59.2%)。

5月の消費支出は2ケタ減

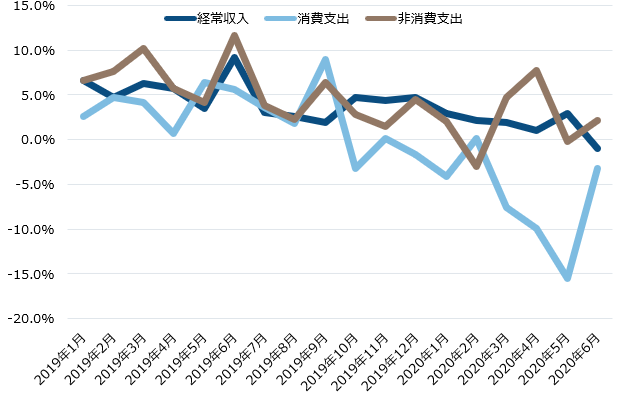

これは新型コロナ蔓延の影響だと思われます。図表1を見てください。2019年1月以降の家計調査における二人以上の勤労者世帯の収入と支出の前年比をみたものです。明らかに消費支出が3月、4月、5月と大きく減っていることがわかります。

特に5月の消費支出は280,883円、前年比15.5%減と大幅なマイナスです。3か月連続でマイナス、かつ減少幅も2ケタとなりました。

支出項目別に前年比でみると、堅調だったのは食料1.2%増、家具・家事用品2.8%増、保険医療2.9%増だけです。それ以外の項目はすべて2ケタ減となりました。

住居費は設備更新を中心に26.6%減、被服及び履物は33.2%減と3か月連続の2ケタ減、さらに通信・交通は19.8%減、教育も25.9%減、教養娯楽も31.7%減、お小遣いなどのその他の消費支出も22.4%減です。一方、税金や社会保険料といった非消費支出は119,158円で、前年比0.2%減とほとんど減っていません。

6月は消費支出全体で3.3%減まで戻っていますが、ボーナス月であるだけに、マイナスの金額面での影響は大きいといえます。6月も2ケタ減となった項目は、交通・通信(12.7%減)、教育(13.8%)、教養娯楽(15.6%)です。

予期せぬ金融資産増をどう考えるか

一方、家計の経常収入は5月が462,499円、前年比2.9%増、6月が864,084円、同1.0%減となりました。勤労者世帯のデータですので、比較的計画通りの給与が支払われている家計が多いことがうかがわれます。

収入は堅調な一方で支出が大きく減少した結果、その差額分(貯蓄=収入―支出)としての貯蓄率が大幅に上昇したわけですから、これは決して喜べるものではありません。

貯蓄率が上昇するということは、金融ビジネスにはメリットに聞こえますが、消費の減少による意図せざる金融資産増だとすればその反動も大きくなりかねません。消費の減退は企業の売り上げ減に直結しますから、それはいずれ所得にも影響してくる可能性があるからです。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史