総務省が毎年結果を公表している『家計調査』。その中でも、多くの人の興味を引くのは「みんなの貯蓄額」ではないでしょうか。とりわけ、自分は同年代の中で「平均以上なのか、以下なのか」、といったあたりは、ちょっと怖いけれど知っておきたい、いうのが本音かもしれませんね。

さて、2019年の貯蓄額の平均は、二人以上世帯で1755万円、このうち勤労者世帯では1376万円という結果となっています。さらにこれを年齢ゾーン別にみていくと、60代までは、年齢ゾーンが上がるごとに、平均貯蓄額も上がっています。

そこで今回は、「年齢が上がれば貯蓄額が増える?」の真偽のほどを、各年齢ゾーン別の貯蓄平均額のデータをもとにひも解いていきます。

最新版(2019年)と10年前(2009年)のデータをもとに、年代ごとの変化を追っていきましょう。あなたの世代の貯蓄額平均は、この10年間で上昇しているでしょうか。

まずは最新(2019年)の結果から

冒頭でご紹介したのは、すべての年齢ゾーンの貯蓄額の平均です。ここでは、世帯主の年齢別の貯蓄額と負債額の平均とその内訳を見てみることにしましょう。

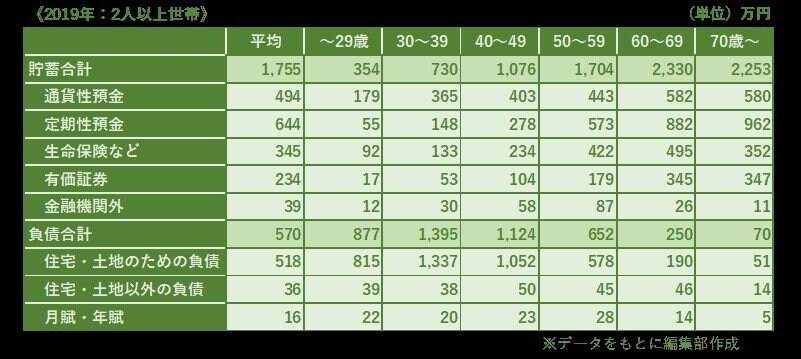

以下は、2人以上世帯全体の平均をまとめたものです。

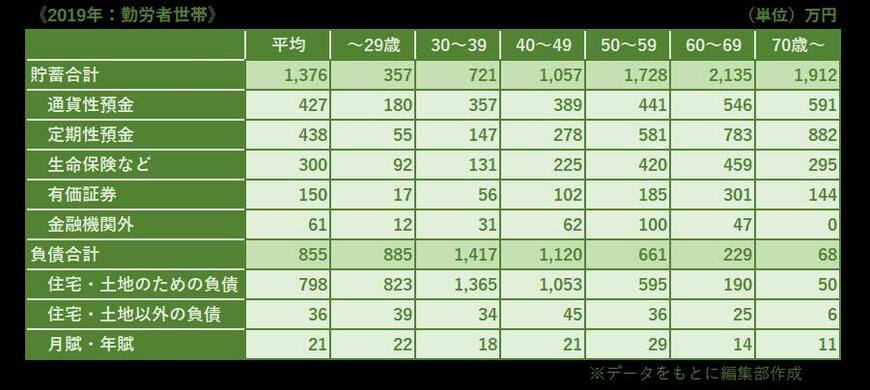

次は、2人以上世帯のうち、勤労者世帯の平均をまとめたものです。

2/4

※2総務省統計局のデータをもとに、編集部にて作成。

社会人になって日も浅い20代は、当然のことながら全年代の中で最も貯蓄額が少なくなっています。働き盛りの30代で、貯蓄額は20代の倍額になりますが、負債が全世代の中でピークを迎えていることがわかります。貯蓄から負債を差し引いた「ネット貯蓄」のマイナスが一番大きくなるのは、この年代ということがわかります。

そして就職氷河期を経験した40代では、貯蓄がようやく1000万円を超えますが、ネット貯蓄は30代同様マイナスとなっています。定年前50代になって、ネット貯蓄がプラスに転じ、安定感が出てきますね。ようやく「貯まってきたなぁ」と実感する人が増える時期、といってもよいのかもしれません。定年を迎える60代になると、貯蓄額は2000万円を超えてきます。

全年代を通していえるのは、一口に「貯蓄」といっても、預貯金の比率が高い点でしょう。資産運用によってお金を「増やす」という視点を持ちにくい、もしくは苦手意識を持っている人が多い、ということのあらわれかもしれませんね。