現在進行中の市場改革

3つの主要な世界債券指数に採用されることは、双方向の資本フローを促進し、長期的に信用格付けの格差を縮小することを目的とした中国の金融市場自由化プロセスの重要なステップとなっている。

長らく中国の金融システムにおいて問題となっている事項の1つは、商業銀行への依存度が高いことであった。こうした銀行は、民間の中小企業より、国営大企業への信用供与に傾きがちである。政策当局は、外国からの投資を増やすことで、銀行のシステムリスクを軽減しながら、市場の流動性と銀行の効率性を高めることを望んでいる。

短期的には、WGBIをトラックしている投資家の80%がインデックス追随型のパッシブ運用であることを考慮すると、よりパッシブで安定した資金フローが中国債券をトラックし始めると考えられる。また、WGBIは主に先進国の市場動向を測る指数であり、この点では、中国債券も現在では先進国市場の資産と見なされているとも言えよう。

2/2

一方、中国の構成比率はWGBIの約5.7%と見られ、米国(35.83%)、日本(17.69%)、フランス(8.74%)、イタリア (7.77%)およびドイツ(6.37%)に続いて、インデックスの構成比率で6番目に大きな市場となる。

また、FTSEによれば、中国のウエイトは英国(5.46%)とスペイン(5.04%)を上回る。一方、現在の水準で見ると、中国の債券利回りは、メキシコに次いでWGBIで2番目に高い。

今後の展開

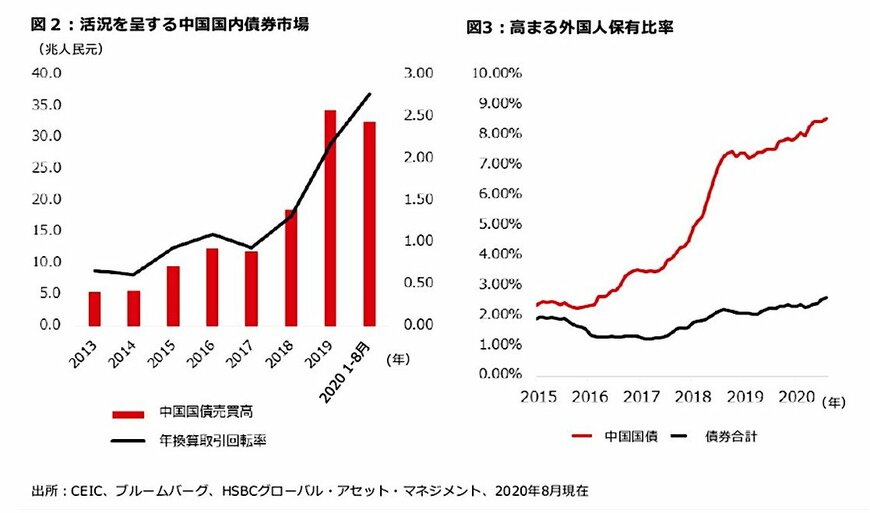

中国人民銀行によると、2020年8月時点で、外国人投資家は1.6兆人民元、発行残高の約9%の中国国債を保有している。

市場開放が進むにつれ、他の先進国の国債よりも魅力的な高利回りから、より多くの外国投資家(中央銀行、年金基金、保険会社など)が中国債券の市場に参加すると思われる。そして、外国人投資家は国債市場で地歩を築いたら、その先、政策金融債や社債にも触手を伸ばしてくることが期待される。