ハイテク産業のサプライチェーンは、新型コロナウイルスの影響を受けて、2020年いっぱいは厳しい局面が続きそうだ。経済状況の悪化から最終製品の需要低下が危惧されるが、足元では供給不安を背景とした最終顧客側での「在庫補充(Restock)」の考えが強く働いており、各分野でマクロの景況感と乖離した状況が起こっている。年末にかけて需要が大きく回復する楽観論も浮上するが、終息のめどが立っていない現状を考慮すれば、年後半から大きな在庫調整のリスクがつきまとう。

部品各社の受注状況はそれほど悪化していない

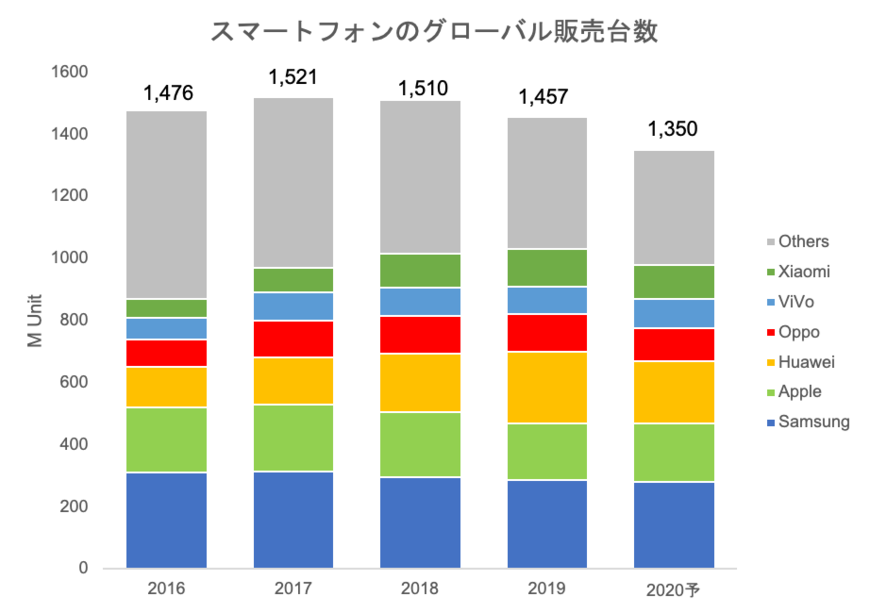

半導体・電子部品分野にとって、最も大きな市場であるスマートフォン市場は年初段階で「5G対応」がカンフル剤となって、台数ベースで3年ぶりのプラス成長が期待されていた。しかし、新型コロナの感染が世界規模で広がったことで、今後の見通しは非常に不透明なものとなっている。

経済状況の悪化から、スマホなど最終製品の購買意欲は当然のことながら減退するが、現状で部品各社の受注状況はそれほど悪化していない、むしろ分野によっては季節性を上回る状況となっている。

背景にはロックダウン(都市封鎖)による工場閉鎖や、物流インフラの停滞から顧客側で供給不安の心理が働いていると見られている。実際、中国スマホ各社の部品発注も旧正月以降、季節性に近いレベルで推移しており、「今後の米中関係を考慮して、より一層在庫を手厚く保有したい狙い」(部品メーカー)もあるという。

新型コロナによって甚大な被害が出ている欧米各国に比べて、中国はいち早く立ち直って経済活動を再開。スマホの最終組立を担うEMS工場の操業度も通常レベルまで戻ってきている。しかし、スマホの購買・消費という観点に立てば、欧米各国のウエートは非常に大きく、実需の減退は避けられそうにもない。

自動車は長期低迷か、データセンターは需要上ぶれ

現時点でスマホの20年販売台数は前年比7%減の13.5億台が見込まれているが、感染ピークアウトのタイミングによっては下ぶれリスクは十分にあるといってよいだろう。なお、5Gスマホは年初段階で2.5億台程度が見込まれていたが、開発の遅れや部品調達が制約条件となって、2億台を下回る可能性も指摘されている。

先ごろ、廉価版モデルとなる「iPhone SE」を発表した米アップルも、今年秋の新モデルの投入スケジュールが不安視されている。組立を担うEMSは中国国内が中心であるため、製品の生産自体にめどは立っているものの、部品調達の面で不安があることや、最終的な品質保証などの業務が停滞していると見られており、例年9月の発売時期から1~2カ月程度の遅れが生じる懸念も出てきている。

スマホ以外ではデータセンターや通信基地局といったインフラ関連の需要は総じて堅調だ。データセンターなどは在宅勤務/リモートワークの一斉導入に伴い、クラウド需要が一気に拡大。また、外出自粛や行動制限による「巣ごもり」需要からゲームやビデオストリーミングの視聴機会も増えており、データセンター各社のキャパシティーが逼迫している。メモリーなどを中心に需要が拡大傾向にあり、これが韓国サムスン電子などの積極的な半導体設備投資につながっている。

対照的に深刻なのが自動車分野だ。経済状況が悪化するなかで、自動車のような耐久消費財は需要減退が著しく、20年の新車販売台数は2桁台の減少が確実視されている。半導体・電子部品メーカーのなかで、自動車市場向けの売上構成比が高い企業は当面厳しい事業環境を余儀なくされそうだ。新型コロナによって、スマホ、インフラ、自動車の3大アプリケーションの需要動向は一変したといってもよそそうだ。

電子デバイス産業新聞 副編集長 稲葉 雅巳