家計の見直しはどこから?

多くの家庭で、これから支出を抑えて貯蓄を頑張ろうと考える際にまず取る行動が、日々の生活費の削減です。分かりやすいのは、ランチを手作りのお弁当にしたり、外食を減らしたり、洋服や趣味など欲しいものを我慢するなどです。

これはこれで、やってみてムダに気付くこともあるので、削減できるのであれば一定の効果はあるでしょう。しかし、本来楽しみにしていることを削ってしまうとストレスが溜まるので、なかなか継続することが難しくなってしまいます。

では、固定費はどうでしょう。日々の過ごし方とは関係なく、月々の支出が減れば、それに越したことはありません。しかも、一度削減できれば長期的に削減効果が見込めます。

固定費の見直しを検討する時には、削減してもストレスが少ないもの、家計支出に占める割り合いの大きいものを選ぶのが大事です。

その中で、最もストレスがなく見直し効果の出る固定費は「住宅ローン」「保険」「通信費」の3つです。

住宅ローンの借り換え

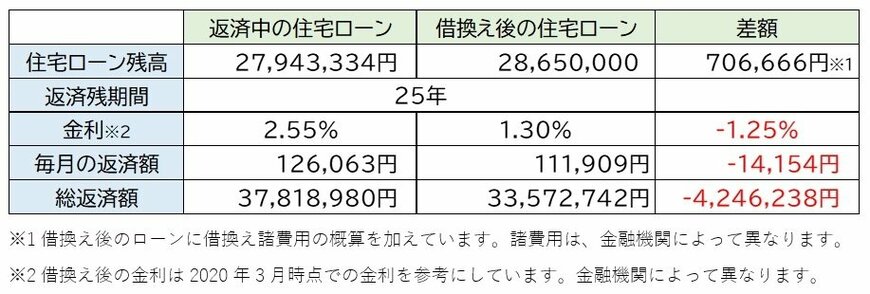

住宅ローンを返済している家庭にとって、月々のローン返済は家計支出の中でも大きな割合を占めています。住宅ローンの借り換えをすることで月々の返済額を抑えることができ、利息軽減効果も見込めるため、家計に与えるインパクトは大きいといえます。図表1は借り換えの一例です。