前回の記事では、金融資産の規模別に、有価証券比率を分析した結果を紹介しました。その結果、過半数を占める金融資産500万円層で、有価証券100%と0%が大きな比率を占めていることがわかりました。

保有金融資産が少ない年代、すなわち若い人達では、投資信託を使って積立投資をする場合には、金融資産が少ないだけに有価証券の比率が高くなるのは仕方がないことでしょう。保有金融資産100万円未満層の3分の2が有価証券比率100%でも不思議ではありません。

そこで、今回は改めて年代別に有価証券比率がどうなっているかを分析してみます。

なお、アンケート調査に回答した11,812人のうち、世帯保有金融資産と株式・投資信託の金額に回答していただけた7,542人を対象にして、それぞれの回答金額帯の中央値を使って比率を計算してみました。

0%は世帯ベースで金融資産を保有していて、その中で株式・投資信託が0円と回答した人の比率、100%はそれぞれ設定した最も大きい金額帯(世帯保有金融資産額の金額帯と一致する)を選んだ人の比率で算出しています。

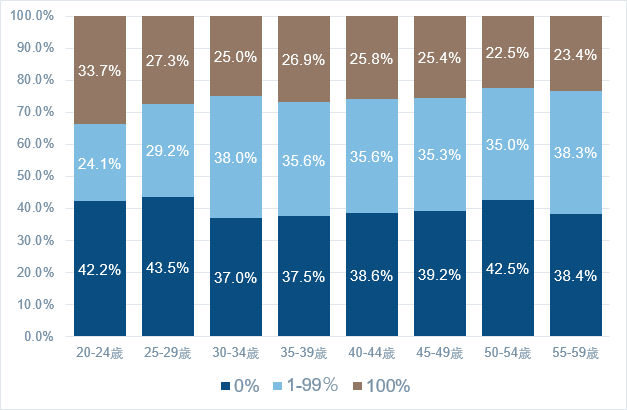

年代による影響が薄い有価証券比率

5歳刻みの年代で分析してみると、驚いたことに、すべての年齢層で有価証券比率の分布がほとんど同じになりました。有価証券の比率0%が2割強、100%が4割弱。そしてその間が4割といったバランスです。

もちろん、20代だけは0%と100%の比率がそれぞれ少し高めですが、それでも、金融理論で指摘する「若い世代ほど運用の年数が長くなる分、リスクを取ってリターンを追求することが可能になる」といわれるほどではありません。金融理論とは、違った結果になっています。

これは前回の記事で指摘した通り、金融資産額の影響の方が強く出ているからではないかと思われます。言い換えると、現役世代では、年代よりも金融資産額の大きさの方が有価証券比率に影響を持っているからだと考えられます。

家計金融資産に占める株式・投資信託の比率(5歳刻みの年代) (単位:%)1/1

注:保有金融資産は家計ベース、株式・投資信託の保有金額も家計ベース。保有比率0%は金融資産を保有しているが株式・投資信託の保有金額が0円としている世帯数。同100%は各保有資産額の上限と同じ金額帯を選んだ世帯の比率。

出所:フィデリティ退職・投資教育研究所作成「サラリーマン1万人アンケート(2019年)」

どの年代でも6割以上が偏った有価証券比率

もう一つ見ておくべき点は、回答者の6割以上が偏った資産配分であることです。有価証券比率が0%でも100%でも偏った資産配分だという点で、投資啓蒙の立場からは警鐘を鳴らす必要があります。

米国では2006年の年金改革法で、年齢に合わせて資産構成が自動的に変化していくターゲット・デート・ファンド(TDF)が確定拠出年金(DC)のデフォルト・ファンドとして導入しやすくなりました。そしてその後、このTDFは米国のDC市場で一気に拡大しました。

それまでは米国の確定拠出年金市場でも大多数が0%か100%の偏った株式比率でしたが、その危険性を懸念して、自動的に資産配分が適正に変更なされるTDFが政府や企業側から支持され、今では若年層の7-8割がTDFに100%資金を配分するようになっています。

アンケート結果の分析は、全金融資産に占める有価証券の比率ですが、TDFのように年齢が高くなるにつれてリスク性資産の比率を自動的に低下させていくといった資産配分のアイデアは必要になるはずです。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史