教育費だって聖域じゃない

子どもの学校教育では無償化が進んでいますが、それとは別に習い事をさせている人も多いのではないでしょうか。

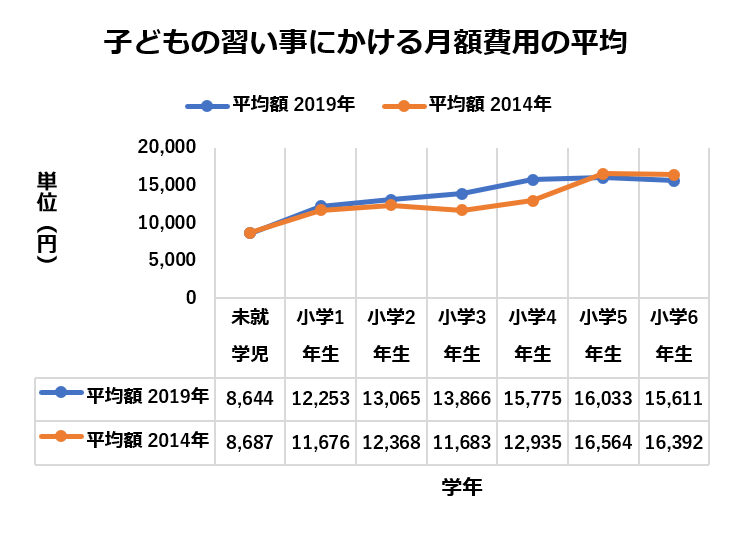

㈱バンダイが2019年5月に、3~6歳の未就学児と小学生の子どもを持つ700人の親を対象に実施した『子どもの習い事に関する意識調査』をもとに、子どもの習い事のリアルを見てみましょう。(グラフ「子どもの習い事にかける月額費用の平均」参照)

子ども1人当たりの月謝は平均1万3,607円でした。習い事の種類別に見ると、最も費用が高かったのは学習塾で1万5,362円。次いで英会話が8,761円、ピアノが7,200円となっています。

2014年の習い事にかける月額費用は小学5年生まで横ばいでしたが、2019年になると学年が上がるにつれてゆるやかに上昇していることがわかります。学習塾の代わりに学習アプリを使うと、塾通いの交通費を削減できる可能性があります。

この調査では、注目したい点が2つあります。1つは、習い事をはじめる時期が「小学校入学前」とした人が約5割を占めたこと。もう1つは、習い事をはじめるきっかけは「親の意向」としたケースが約6割だったことです。「親の意向で仕方なく続けている」「本当は別のことがしたい」と考えている子どももいるかもしれません。

「子どものためならできるだけのことをしてあげたい」と考える親御さんは多いことでしょうが、本人の意向に沿ったものでなければ、ただの自己満足になりかねません。本人と習い事についてじっくりと話し合ってみてはいかがでしょうか。

固定費を思い切って見直すと、家計がスリムになります。浮いたお金を無駄遣いしてしまうと意味がないので、しっかり貯蓄に回しましょう。

【参考】

『子どもの習い事に関する意識調査』バンダイ

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

LIMO編集部