みんなのマネー事情~収入と貯蓄の関係~

まず、みんなの年収はどのくらいなのかをご紹介します。国税庁の『平成30年分民間給与実態統計調査』によると、1年を通じて勤務した給与所得者の1人当たりの年間平均給与は約440万円(男性545万円、女性293万円)でした。

また、厚生労働省の『平成30年 国民生活基礎調査の概況』によると、2017年の1世帯あたり平均所得金額は551万6,000円、中央値は423万円でした。

※中央値とは「所得を低いものから高いもの(もしくは高いものから低いもの)へと順番に並べたときの、真ん中の値」です。また所得とは、年収から必要経費や控除額を差し引いた金額です。

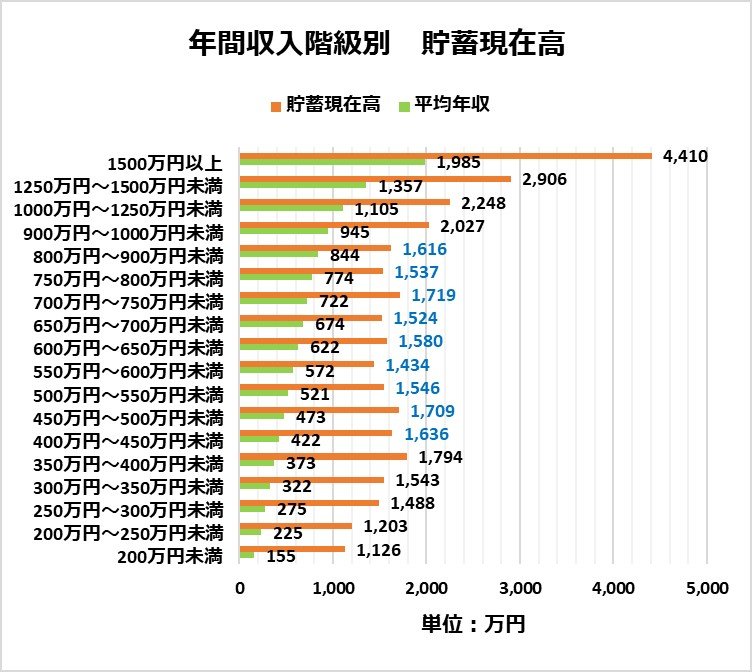

次は貯蓄についてみてみましょう。年収が多ければ貯蓄も多いと思われがちですが、実はそうとは限りません。下記のグラフは、総務省の『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』をもとに、年間収入別の貯蓄現在高をまとめたものです。

年収350~400万円に達するまで、および年収が900万円を超えると、貯蓄現在高は一律に増加していくことがわかります。ところが、年収400~900万円未満の部分だけに注目すると、「年収が高いほど世帯の貯蓄現在高が増える」とはいえない状況です。

年収が上がると責任も重くなって仕事が忙しくなり、効率化のために支出が増えてしまうということもあるでしょう。またプライドが上がって、それに見合ったリッチなライフスタイルを求めた結果、支出が増える人もいるかもしれません。